توطئة:

شهدت أسواق النفط العالمية منذ أن وضعت الحرب العالمية الثانية أوزارها في منتصف الأربعينيات من القرن الماضي تغيرات جوهرية كان من أبرز سماتها في «بداياتها» السيطرة المطلقة للشركات النفطية الأجنبية «الأخوات السبع» التي كانت تهيمن على الإنتاج ضمن عقود «الامتيازات» والتي امتدت لتغطي أغلب مناطق الشرق الأوسط والخليج. وشهد عام 1960 ولادة منظمة البلدان المصدرة للبترول (أوبك) في العاصمة العراقية بغداد التي هيمنت لاحقاً (لا سيَّما منذ مطلع السبعينيات) والتي شهدت تأميم الصناعة النفطية على أسواق النفط. بيد أن هذه الهيمنة أخذت بالتلاشي في الثمانينيات مع الركود الاقتصادي العالمي الذي أصاب الصناعة النفطية بمقتل. كما ظهرت في ثمانينيات القرن الماضي «بورصة» النفط في نيويورك (NYMEX) وولادة ما يعرف بـ «النفط الورقي» والذي ترتب عليه تداولٌ لهذه السلعة الاستراتيجية في «السوق الآني» (Spot) جنباً إلى جنب مع «السوق المستقبلي» (Future). وجاءت حقبة التسعينيات حبلى بالأحداث الجسام منها احتلال الكويت وانهيار الاتحاد السوفياتي والأزمة المالية الآسيوية وبروز ظاهرة «الاندماجات» (Mergers) بين الشركات النفطية العملاقة.

ومع إطلالة الألفية الثالثة شهد مطلع القرن الـ 21 تدنياً ملحوظاً في الأسعار إلا أن السوق استردت عافيتها لتحقق الأسعار، لا سيَّما سعر خام برنت المرجعي، أرقاماً قياسية لامست الـ 147 دولاراً للبرميل في شهر تموز/يوليو من عام 2008. وكان الرأي الذي يتبلور لدى العديد من المراقبين هو أن حقبة النفط الرخيص أصبحت شيئاً من الماضي. ليفاجأ الجميع بانبلاج حقبة نفطية جديدة عنوانها الرئيسي «ثورة الوقود الصخري» والذي عمل مع انكماش الطلب في الاقتصادات الناشئة ومنطقة اليورو على تراجع غير مسبوق في أسعار النفط تجاوزت نسبة 60 بالمئة منذ حزيران/يونيو من العام الماضي لتستقر اليوم عند أقل من 50 دولاراً للبرميل. ويحار خبراء الطاقة في تلمُّس المسار الذي ستؤول إليه بوصلة الأسعار وما هو «القاع» الممكن بلوغه.

وسنعرض لأهم التطورات التاريخية في أسواق النفط التي يمكن تأطيرها ضمن ست حقبات وعلى النحو التالي:

1 – حقبة النمو المطَّرد بعد الحرب العالمية الثانية (1950 – 1972)

2 – حقبة الاضطراب في الأسواق النفطية (1973 – 1974) والثورة النفطية الثانية (1978 – 1979)

3 – حقبة الركود الاقتصادي في منتصف الثمانينيات.

4 – حقبة التسعينيات.

5 – الألفية الثالثة.

أولاً: حقبة النمو المطرد «خمسينيات النفط: إنتاج الشرق الأوسط أقل من إنتاج اليمن اليوم.. وسبعينياته تشهد بزوغاً لدول أوبك»

لعل أهم ما طبع حقبة الخمسينيات التي أعقبت الحرب العالمية الثانية مباشرة هو النمو الواسع في الاستهلاك العالمي للنفط في سابقة لم تشهد مثيلاً لها عبر تاريخ الصناعة النفطية الطويل، خصوصاً أن الاستهلاك العالمي للنفط قبل اندلاع الحرب العالمية الثانية (1939 – 1945) لم يتجاوز 5 ملايين برميل يومياً، منها 70 بالمئة أو ما يعادل 3.5 مليون برميل استهلاك الولايات المتحدة بمفردها، في حين لم يتجاوز استهلاك كل من أوروبا واليابان مجتمعتين 800 ألف برميل يومياً.

أما إنتاج النفط في العالم، فقد استأثرت الولايات المتحدة بنصيب 60 بالمئة منه، وبلغ إنتاج دول الشرق الأوسط في تلك الفترة حدود 400 ألف برميل يومياً، أي أقل من الإنتاج الحالي لليمن.

وحتى أوائل الخمسينيات من القرن الماضي كان يُنظر إلى النفط باعتباره في المقام الأول «وقوداً أمريكياً» لتلبية حاجات المستهلك الأمريكي، إذ كانت الولايات المتحدة في تلك الفترة صاحبة «الريادة» في سوق النفط العالمي، مع احتياطي يقترب من ثلث الاحتياطي العالمي، وإنتاج يعادل نصف إنتاج العالم. في المقابل لم يزد استهلاك أوروبا الغربية على 1.8 مليون برميل يومياً، أو ما يعادل استهلاك إيران اليوم. أما اليابان، التي أصبحت فيما بعد ثاني أكبر مستهلك للنفط بعد الولايات المتحدة مباشرة، فقد بلغ استهلاكها عام 1950 حدود 50 ألف برميل يومياً فقط، وهو ما يعادل استهلاك إمارة صغيرة كإمارة اللوكسمبورغ في الوقت الحاضر. أما الدول النامية برمتها، بما فيها الدول النامية في آسيا، وأفريقيا، وأمريكا اللاتينية فلم يتجاوز استهلاكها مجتمعة 1.7 مليون برميل يومياً، أي ما يعادل استهلاك السعودية اليوم.

وبالانتقال إلى جانب العرض من المعادلة النفطية، نجد أن إنتاج فنزويلا عام 1950 كان حوالى 1.5 مليون برميل يومياً أو ما يعادل نصف إنتاج الدول التي شكلت بعد ذلك بعشر سنوات (بالاشتراك مع فنزويلا) منظمة الأقطار المصدرة للبترول (أوبك)، في مؤتمر عقد في بغداد عام 1960 وضم أيضاً العراق والسعودية وإيران والكويت.

وتضاعف الإنتاج العالمي في الخمسينيات ليصل إلى 22 مليون برميل يومياً عام 1960، ثم تضاعف مرة أخرى في السبعينيات ليصل إلى 47.8 مليون برميل يومياً عام 1970، ووصل الإنتاج العالمي إلى 57.7 مليون برميل يومياً عام 1973 وهو العام الذي شهد ما اصطلح على تسميته بالثورة النفطية الأولى، الأمر الذي سنأتي عليه لاحقاً.

كان من نتائج الانتعاش الكبير في الاقتصاد العالمي بعد الحرب العالمية الثانية، عقب خطة مارشال لإعادة إعمار أوروبا، الزيادة الكبيرة في استهلاك النفط في مناطق جغرافية متعددة خلال الفترة 1953 – 1973، إذ تضاعف في الولايات المتحدة، وزاد في أوروبا الغربية بمقدار 12 ضعفاً، أما اليابان. فقد زاد استهلاكها بشكل لافت تجاوز الـ 100 ضعف.

لم يكن الانتعاش الاقتصادي الذي خبرته أوروبا الغربية واليابان بالإضافة إلى الولايات المتحدة التي خرجت منتصرة من الحرب ليتحقق لولا رخص أسعار النفط السائدة في تلك الفترة، حيث بلغ متوسط سعر خام النفط العربي الخفيف للفترة 1950 – 1972 في «رأس تنورة» 1.5 دولار للبرميل، وهي الفترة التي تزامنت مع اكتشاف الحقول العملاقة للنفط وتطويرها في منطقة الشرق الأوسط وشمال أفريقيا من قبل شركات النفط الأجنبية صاحبة عقود الامتياز في تلك الفترة، في ظل غياب دور مؤثر لشركات النفط الوطنية.

غير أن الصناعة النفطية شهدت، بدءاً من مطلع السبعينيات من القرن الماضي، تحولاً جذرياً مع بروز مؤثر لدول «أوبك» في ظل حمى التأميم الذي طال مصالح العديد من الشركات النفطية الغربية. إذ تراجع دور شركات النفط العملاقة (الأخوات السبع) لمصلحة شركات النفط الوطنية، خصوصاً بعد تأميم شركات النفط الأجنبية العاملة في العراق وفنزويلا، وتملك السعودية لشركة آرامكو بالكامل، وشراء شركة نفط الكويت أصول شركة بي. بي. وغلف أويل. ومنذ ذلك التاريخ لم تعد الصناعة النفطية على ما كانت عليه من قبل.

ثانياً: حقبة الاضطراب في الأسواق النفطية – الثورة النفطية الأولى، وتداعيات الثورة الإيرانية

طغى حدثان في غاية الأهمية على حقبة السبعينيات من القرن الماضي، تجلى الأول في استخدام العرب لسلاح النفط عقب حرب 6 تشرين الأول/أكتوبر عام 1973، وتمثل الحدث الثاني باندلاع الثورة الإيرانية عام 1978 – 1979. كما ترك هذان الحدثان بصماتهما الواضحة على الأسواق النفطية التي تمثلت بالارتفاع غير المسبوق في أسعار النفط ولجوء الدول الصناعية إلى إجراءات مضادة للحد من الاستهلاك.

1 – الحظر النفطي العربي

استخدم العرب «سلاح النفط» للمرة الأولى في تاريخ الصراع العربي – الإسرائيلي، كأداة ضغط على الدول الغربية، حين فرضوا حظراً نفطياً على الولايات المتحدة وهولندا لموقفهما المنحاز في الحرب إلى جانب إسرائيل. واستمر هذا الحظر نحو ستة أشهر كان من نتائجه ارتفاع الأسعار أكثر من ثلاثة أضعاف، لتصل إلى نحو 12 دولاراً للبرميل عام 1974.

2 – الثورة الإيرانية

جاءت الثورة الإيرانية التي أطاحت نظام الشاه في شباط/فبراير من عام 1979 لتزيد أسواق النفط العالمية اضطراباً، إذ ترتب على ذلك انخفاض الإنتاج الإيراني بأكثر من 3.9 ملايين برميل يومياً، خلال الفترة 1978 – 1981 ومع اندلاع الحرب العراقية – الإيرانية في أيلول/سبتمبر عام 1980، انخفض إنتاج الدول النفطية في «أوبك» إلى 22.480 مليون برميل يومياً، أي أدنى بنحو7 ملايين برميل يومياً من مستواه عام 1978 نظراً إلى التراجع الكبير في إنتاج كل من العراق وإيران. ونتج من ذلك زيادة أخرى غير مسبوقة في الأسعار وصلت إلى 32 دولاراً للبرميل عام 1981 مقارنة بـ 13 دولاراً للبرميل عام 1978.

أ – عواقب الارتفاع في أسعار النفط

أفضت الاضطرابات في أسواق النفط العالمية، بعد فورة الأسعار، إلى بروز أصوات تدعو إلى توظيف الطاقة النووية والفحم الحجري والغاز الطبيعي كبدائل للنفط، خصوصاً في مجال توليد الطاقة الكهربائية في الدول الصناعية، إذ كان تأثير الارتفاع في أسعار النفط فيها محسوساً بدرجة كبيرة، وترتب عليه انخفاض معدلات النمو الاقتصادي، وارتفاع معدلات التضخم والبطالة، لا سيَّما أن أغلبية الدول الصناعية في تلك الفترة – خلافاً لما هي عليه الحال اليوم – كانت تمتاز بارتفاع كبير في درجة كثافة الطاقة، أي عدد وحدات الطاقة اللازمة لإنتاج وحدة واحدة من الناتج المحلي الإجمالي، وعمل ذلك على ارتفاع فاتورة النفط في الدول الصناعية لتصل إلى 291 مليار دولار عام 1980 مقابل 35 مليار دولار عام 1973.

وكان ارتفاع الأسعار أحد الأسباب التي دفعت الشركات إلى المضي قُدُماً في تطوير حقول النفط في بحر الشمال التي كانت حتى ذلك التاريخ تعد باهظة التكلفة، إذ أصبح استخراج النفط منها في ظل الأسعار السائدة مجزياً اقتصادياً.

ب – الإجراءات المضادة

دفع توقف الإمدادات النفطية، إبان حرب أكتوبر الدول الصناعية إلى التفكير ملياً في أمن الطاقة، ما تمخض عنه إنشاء «وكالة الطاقة الدولية» عام 1974، للدفاع عن مصالح الدول المستهلكة. وتضم الوكالة في عضويتها اليوم 28 دولة صناعية موزعة في أمريكا الشمالية وأوروبا وآسيا. ومن أهم الآليات التي ابتكرتها الوكالة إلزام أعضائها الاحتفاظ باحتياطي نفطي يعادل 90 يوماً من الاستيراد لمواجهة أي انقطاع مفاجئ في الإمدادات.

واستحدثت الولايات المتحدة، وللمرة الأولى في تاريخها، وزارة للطاقة في عام 1977 للإشراف على سياسات الطاقة التي كانت حتى وقت قريب من اختصاص الحكومات الفدرالية، بالإضافة إلى إنشاء مخزون استراتيجي (SPR) بحجم 700 مليون برميل تحسباً لأي توقف للإمدادات في المستقبل. ويأتي ذلك ضمن حزمة إجراءات تضمنها برنامج عُرف بـ «خطة حرية الطاقة» التي تبنتها إدارة الرئيس الأمريكي جيرالد فورد عام 1975.

ثالثاً: حقبة الركود الاقتصادي في منتصف الثمانينيات

من المفارقات النادرة التي طبعت أسواق النفط في حقبتي السبعينيات والثمانينيات من القرن الماضي، أن العقد الذي تلاهما مباشرة بدأ بثورات وحروب دارت رحاها في منطقة الشرق الاوسط الغنية بالبترول، إذ ما إن انتهت الثورة الإسلامية من ترسيخ أقدامها أواخر عام 1979، حتى لاحت شرارة الحرب العراقية – الإيرانية في الأفق (1980 – 1988). وكان من نتائجها فقدان السوق إمدادات أهم دولتين نفطيتين منتجتين في المنطقة، وقد وصلت ذروتها عام 1981، حيث انخفض إنتاج كل من العراق وإيران إلى أقل من 2.4 مليون برميل يومياً.

وتكرر المشهد نفسه، كما سنرى في حقبة التسعينيات من القرن الماضي، وكأن الأسواق النفطية على موعد مع التاريخ، إذ شهد مطلعها غزو العراق للكويت، وتوقف إنتاج البلدين بشكل شبه تام.

وعود على بدء، فإذا كانت حقبة السبعينيات هي حقبة «فورة الأسعار»، فإن ما ميَّز حقبة الثمانينيات هو «صدمة» الطلب العالمي على النفط، وظهور ما يعرف بـ «التخمة النفطية» في الأسواق العالمية وانهيار الأسعار، وذلك لتضافر عوامل عديدة من أهمها:

– ظاهرة الركود الاقتصادي التضخمي في العالم (Stagflation) نتيجة للسياسات الاقتصادية الكلية التي انتهجتها الدول الصناعية، والتي كان من أبرزها رفع أسعار الفائدة كإحدى الوسائل لاحتواء التضخم النقدي، وكبح جماحه.

– إجراءات ترشيد الاستهلاك وزيادة كفاءة استخدام الطاقة في الدول الصناعية.

– نمو الإنتاج النفطي خارج الدول الأعضاء في «أوبك» خصوصاً إنتاج بحر الشمال والمكسيك وجنوب شرق آسيا.

– إزاء هذه التطورات (انخفاض الطلب العالمي على النفط وزيادة الإنتاج خارج دول أوبك) قامت «أوبك» بقيادة السعودية بدور «المنتج المتمم» (Swing Producer) بخفض الإنتاج دفاعاً عن الأسعار.

ولغرض استعادة دورها في الإنتاج العالمي، زادت المنظمة في أواخر عام 1985 الإنتاج في الوقت الذي كان فيه السوق قد تشبَّع بالإمدادات التي جاءته من خارج الدول المنتجة، ما خلق فائضاً في المعروض النفطي (Oil Glut) أفضى إلى الانهيار الكبير في الأسعار بدءاً من أواخر عام 1985 ومطلع عام 1986.

والنتائج التي ترتبت على وفرة الإمدادات في الأسواق العالمية كان لها بالغ الأثر في البلدان العربية المنتجة للنفط، وخصوصاً دول الخليج، ناهيك بأثرها غير المباشر على الاقتصادات العربية الأخرى، إذ تكشف بيانات تلك الحقبة أن الدول الخليجية خسرت عائدات سنوية بلغت في متوسطها بين 40 مليار دولار كحد أعلى و10 مليارات دولار كحد أدنى، ما ترك بصمات واضحة على عملية التنمية الاقتصادية برمَّتها، خصوصاً مشاريع البنى التحتية التي أرجئ تنفيذ العديد منها. أما في البلدان العربية غير المنتجة، ومنها دول المشرق العربي (الأردن وسورية ولبنان)، بالإضافة إلى مصر، فقد تأثرت موازين مدفوعاتها بشكل كبير نتيجة لتراجع حجم تحويلات العاملين وصل متوسطه السنوي إلى أكثر من مليار دولار، نظراً إلى انخفاض أعداد العمالة الوافدة، بسبب الركود الاقتصادي الذي عم منطقة الخليج بعد تدني الأسعار وتراجع العائدات وتقلص حجم الإنفاق الحكومي فيها.

رابعاً: حقبة التسعينيات «حروب وأزمة مالية تهوي بأسعار النفط»

جاءت حقبة التسعينيات من القرن الماضي حبلى بالأحداث، وأكثرها «زحاماً». ومن أهم الأحداث التي صبغت هذه المرحلة:

1 – حرب الخليج الثانية

أدى الغزو العراقي للكويت صبيحة يوم 2 آب/أغسطس عام 1990، وما أعقبه من صدور قرار مجلس الأمن الرقم (661) بحظر التعامل بالإنتاج النفطي للبلدين – الذي وصل حينها إلى نحو 4.680 ملايين برميل يومياً، منها 2.90 مليون إنتاج العراق ونحو 1.780 مليون برميل إنتاج الكويت – إلى مخاوف الأسواق العالمية من حدوث نقص في الإمدادات شبيه بما حدث عام 1979، وما تبع ذلك من زيادات غير مسبوقة في أسعار النفط. وبالفعل، ارتفعت أسعار النفط خلال الفترة الممتدة من نهاية تموز/يوليو وحتى أواخر آب/أغسطس من 16 دولاراً إلى أكثر من 28 دولاراً للبرميل، ووصلت ارتفاعها لتصل إلى نحو 36 دولاراً للبرميل في أيلول/سبتمبر 1990. لكن المخاوف من تكرار سيناريو عام 1979 سرعان ما تبددت، إذ أخذت الأسعار بالتراجع لتستقر عند مستوى يتراوح بين 18 و24 دولاراً للبرميل. ومردّ ذلك هو أن الأسواق أصبحت أكثر تنوعاً وانتشاراً وعالمية، وأصبح لديها من الأدوات والكوابح ما يمكِّنها من السيطرة على الأمور اللوجستية المتعلقة بأساسيات السوق من عرض وطلب وإبقائها على قدر كبير من التوازن.

وقد عزز ذلك عدد من العوامل منها:

* قيام دول أوبك، وخصوصاً السعودية، بالإضافة إلى دول أخرى خارج أوبك بزيادة الإنتاج لتعويض توقف إمدادات كل من العراق والكويت التي تعادل 7 بالمئة من الإمدادات العالمية.

* التحسينات الفنية التي طرأت على صناعة التكرير خلال فترة الثمانينيات لتحويل النفط الثقيل إلى منتجات بترولية خفيفة، خصوصاً في دول أوروبا الغربية والشرق الأقصى وأمريكا اللاتينية، كان لها دور كبير في تعويض الأسواق التي كانت تعتمد على العراق والكويت لتلبية حاجاتها من النفط الخام والمشتقات البترولية.

* انتفاء الحاجة إلى بناء مخرونات إضافية في الدول الصناعية، لمقابلة الانقطاع المفاجئ في الإمدادات، كما حصل في السبعينيات من القرن الماضي، خصوصاً بعد إنشاء وكالة الطاقة الدولية التي ألزمت أقطارها الأعضاء الاحتفاظ بمخزونات حكومية تعادل 90 يومياً من الاستيراد.

2 – انهيار الاتحاد السوفياتي

شهدت نهاية عام 1991 انهيار الاتحاد السوفياتي. أحد أكبر ثلاث دول منتجة للنفط في العالم (وصل إنتاجه أواخر الثمانينات إلى نحو 12 مليون برميل يومياً) وتفككه إلى ما اصطلح عليه بـ «كومنولث الدول المستقلة» التي ضمت، بالإضافة إلى روسيا، كلاً من أوكرانيا وآذربيجان وكازاخستان. وقد أثار هذا التفكك المفاجئ للإمبراطورية السوفياتية مخاوف الأسواق من حصول نقص في الإمدادات، خصوصاً أن الاتحاد السوفياتي السابق كان يصدر كميات كبيرة من النفط الخام والمنتجات المكررة إلى اوروبا الغربية بالدرجة الأساس، بالإضافة إلى دول أخرى في أمريكا الجنوبية وآسيا.

3 – الأزمة المالية الآسيوية

كان للأزمة المالية الآسيوية التي تعرضت لها تايلند في صيف عام 1997، وانتقلت لاحقاً إلى «النمور» الآسيوية الأخرى، تداعيات كبيرة على الأسواق العالمية لم يدركها متخذو القرار في حينه. إذ اجتمعت «أوبك» في 29 تشرين الثاني/نوفمبر 1997 في العاصمة الإندونيسية (جاكرتا) لتقرر رفع سقف إنتاجها – لأول مرة منذ أكثر من اربع سنوات – إلى 27.5 مليون برميل يومياً بدءاً من كانون الثاني/يناير 1998، أي بزيادة قدرها 10 بالمئة عن سقف إنتاجها السابق، من دون أن تأخذ في الحسبان الركود الاقتصادي الذي عمَّ دول جنوب شرق آسيا جراء التخفيض المتكرر لعملاتها، وهي الدول التي كانت حتى وقت قريب مصدر الزيادة في نمو الطلب العالمي على النفط. وترتب على هذا الإجراء خلق فائض في الأسواق العالمية وتراجع ملموس في الأسعار فاقمت منه عودة العراق إلى السوق ضمن برنامج النفط مقابل الغذاء، ما زاد من وفرة الإمدادات واستمرار التراجع في الأسعار الذي لامس عتبة الـ10 دولارات للبرميل في آذار/مارس 1999. ورغم أن «أوبك» والدول المنتجة الأخرى خارجها، وتحديداً النرويج والمكسيك وسلطنة عُمان، عملت معاً على خفض الإمدادات لوضع حد لتراجع الأسعار التي أخذت تسترد عافيتها تدريجياً مع أواخر عام 1999 ومطلع عام 2000، خصوصاً مع عودة النمو الاقتصادي للدول الآسيوية، فإن سوء التقدير وعدم استقراء الأمور بالدقة المطلوبة أفقداها خلال عام 1998 عائدات تقدر بـ 100 مليار دولار أو ما يعادل 30 بالمئة من عائداتها مقارنة بالسنة السابقة.

وتدفع الأزمة الآسيوية إلى الاستنتاج بأن التقلبات الحادة في السوق النفطي بخلاف الأزمات الثلاث التي عرفها العالم في الأعوام 1973، 1979، 1990، التي ارتبطت بالعمليات العسكرية والاضطرابات السياسية، يمكنها أن تحصل كذلك في ظروف السلم والسلام العالميين، ما يجعل التنبؤ بمسار الأسعار من الصعوبة بمكان.

4 – الاندماجات

لعل من أهم التداعيات التي خلّفها انهيار الأسعار عام 1999 هو الاندماجات (Mergers) التي طاولت الصناعة النفطية للاقتصاد في التكاليف من ناحية، وللاستفادة من «وفورات الحجم» (Economies of Scale) التي توفرها عمليات دمج الشركات بعضها ببعض من ناحية أخرى، وقد ترتب على عمليات الدمج هذه بروز ظاهرة جديدة في الصناعة النفطية هي ظاهرة الشركات النفطية العملاقة (Mega Oil CO.s) التي أصبحت تهيمن بشكل كبير على صناعة الطاقة في العالم.

ومن أبرز عمليات الدمج التي شهدتها الصناعة النفطية:

– اندماج شركتي إكسون وموبيل (Exxon and Mobil) في صفقة قيمتها 81 مليار دولار.

– اندماج شركتي توتال فينا وألف (ALF) في صفقة قيمتها 39 مليار دولار.

– اندماج شركتي بي بي وأموكو (Amoco) في صفقة قيمتها 53 مليار دولار.

– اندماج شركتي شيفرون وتكساكو في صفقة زادت قيمتها على 49 مليار دولار.

خامساً: الألفية الثالثة

«أسعار النفط إلى أين؟ عتبة الـ80 دولاراً للبرميل مطلع القرن الـ 21»

عرف نصف العقد الأول من مطلع الألفية الثالثة تقلبات حادة في أسعار النفط لم يألفها السوق النفطي منذ سبعينيات القرن الماضي، إذ بعد أن استقرت الأسعار (متوسط سلة خامات أوبك) عند معدل 25 دولاراً للبرميل خلال الأعوام الممتدة من 2000 إلى 2003 – هي الفترة التي عملت خلالها منظمة الأقطار المصدرة للبترول بالدفاع عن نطاق سعري يتراوح بين 22 و28 دولاراً للبرميل باعتباره السعر الذي يمكن أن يحقق التوازن في الأسواق – فإن الصورة اختلفت تماماً، بدءاً من عام 2004، مع ارتفاع الأسعار في منحى تصاعدي بلغ ذروته صيف عام 2006، حين وصل متوسط سعر سلة خامات «أوبك» إلى 68.9 دولاراً للبرميل في شهر تموز/يوليو من العام المذكور، في حين لامست أسعار النفط في الأسواق الآجلة (الخام الأمريكي الخفيف) عتبة 78 دولاراً للبرميل في الفترة ذاتها، وهو يعد السعر الأعلى تاريخياً منذ بدء التداول في بورصة نيويورك (Nymex) عام 1983.

وعلى الرغم من أن الأسعار أخذت بالتراجع التدريجي أواخر عام 2006 لارتفاع المخزونات التجارية، خصوصاً وقود التدفئة، مع اعتدال المناخ في نصف الكرة الغربي، ليستقر عند نحو 58 دولاراً للبرميل، فإن التقلبات الحادة في الأسعار (صعوداً أو نزولاً) خلال الفترة 2000 – 2006 تبقى جديرة بالاهتمام والدراسة.

وهناك أسباب عدة وراء حالة عدم الاستقرار التي شهدتها أسواق النفط العالمية، سنعرض لها على النحو التالي:

1 – العامل الاقتصادي

يُعد النمو الاقتصادي المحرك الرئيسي لنمو الطلب العالمي على النفط، وقد بلغ متوسطه في العقود القليلة الماضية معدلاً تراوح بين 3.5 و4 بالمئة سنوياً غير أن النمو المطرد في الاقتصاد العالمي في مطلع القرن الحادي والعشرين كان لافتاً، وبلغ ذروته عام 2004 بمتوسط وصل إلى 5 بالمئة، وهو مستوى لم يتحقق منذ أواخر ستينيات القرن الماضي ومطلع سبعينياته. وعمل النمو الاقتصادي على حدوث زيادة كبيرة في الطلب، خصوصاً في الصين، كما ازداد الطلب في الدول الآسيوية الواعدة الأخرى كالهند، بالإضافة إلى الزيادة الكبيرة في الولايات المتحدة الأمريكية التي ارتفع استهلاكها من 20.1 مليون برميل يومياً عام 2003 إلى 20.7 مليون برميل يومياً عام 2004.

وعملت الزيادات الكبيرة في الطلب على النفط على استيعاب الطاقة الفائضة من الإمدادات في الأسواق، خصوصاً أن أغلب الأقطار المنتجة للنفط كانت تضخ بطاقتها القصوى.

2 – العوامل الفنية

لما كانت الصناعة النفطية هي صناعة على درجة كبيرة من التعقيد وذات نُظم فنية متكاملة، فإن بمقدورها، في حال توافر طاقة فائضة في نظم الإنتاج والتكرير والتوزيع، استيعاب الاضطرابات التي تحصل ضمن حلقة الإنتاج ومواجهتها، أما في ظل غياب الطاقات الفائضة، فإن أي اضطراب قد يؤدي إلى خلق ارتباك كبير في الأسواق، وإلى تأثر الأسعار نتيجة لذلك.

ومن التطورات الفنية التي ضغطت على الأسعار حادث التسرب الذي شهدته اليابان في مفاعلاتها النووية التي تغذي شبكات الطاقة فيها، ما دفعها إلى تعليق العمل في كل المنشآت النووية العاملة، البالغ عددها 17 مفاعلاً، والاستعانة بدلاً من ذلك بالنفط، ما زاد من وارداتها بواقع 200 ألف برميل يومياً.

إن التآكل في الطاقة الفائضة خلال الفترة 2003 إلى 2005 كان سبباً محورياً في الاضطرابات التي شهدتها أسواق النفط العالمية، حيث لم تزد في تلك الفترة على 600 ألف برميل يومياً، أغلبها من النفوط الثقيلة، التي لا تقوى العديد من المصافي على معالجتها.

وما زاد الطين بلّة، العوامل المناخية، إذ ضرب إعصار إيفان عام 2004 وإعصارا كاترينا وريتا عام 2005 ساحل خليج المكسيك في الولايات المتحدة، ما قاد إلى «إزاحة» 1.5 مليون برميل يومياً من إنتاج النفط الخام و20 بالمئة من طاقات التكرير الأمريكية.

وفاقم من كل ذلك الاختناقات التي شهدتها مصافي التكرير في الدول الصناعية، خصوصاً الولايات المتحدة الأمريكية التي لم تشهد بناء مصفاة جديدة منذ عام 1976، ما أدى إلى ارتفاع أسعار المشتقات، خصوصاً البنزين الذي وصل سعره إلى 3 دولارات للغالون الواحد، علماً بأنه لم يكن يتجاوز الـ 1.5 دولار عام 2003.

3 – العوامل الجيوسياسية

كان للعوامل الجيوسياسية دور كبير في رفع الأسعار إلى مستويات قياسية خلال عامي 2005 و2006، ولعل من أبرزها قضية المفاعل النووي الإيراني والتهديد بوقف الإمدادات، الأمر الذي ما فتئت الجمهورية الإسلامية الإيرانية تلوّح به، إذا ما فرضت الدول الغربية عقوبات اقتصادية عليها. ومن العوامل الجيوسياسية الأخرى استمرار حالة عدم الاستقرار في العراق والهجمات التي طاولت العديد من المنشآت والبنى التحتية، ما جعل عودة الإنتاج العراقي إلى مستوياته السابقة البالغة 2.8 مليون برميل يومياً من الصعوبة بمكان.

وفي فنزويلا عملت الاضطرابات العمالية، احتجاجاً على ترشح الرئيس شافيز لولاية رئاسية ثانية، على وقف الإنتاج الفنزويلي لعدة أشهر. كما شهدت نيجيريا اضطرابات عديدة أججها ثوار دلتا النيجر، ما أثر في مستوى الإنتاج في أكبر دولة أفريقية منتجة للنفط.

ويرى العديد من المراقبين أن سعر البرميل الذي لامس حاجز الـ 80 دولاراً في بعض المراحل هو سعر مصطنع لا يعكس أساسيات السوق من عرض وطلب، بل مردُّه إلى العوامل النفسية التي تخلقها الاضطرابات الجيوسياسية، وما تولده من حالة عدم اليقين والاستقرار في السوق، ومن هنا ميل العديد من المراقبين إلى الاعتقاد بأن سعر البرميل مُحمّل بما يتراوح بين 8 و10 دولارات، هو سعر «علاوة المخاطر» (Risk Premium).

بيد أن من أبرز المفارقات التي أفرزتها حالة عدم الاستقرار التي شهدتها الأسواق في النصف الأول من العقد الجديد هو ما سادها من حوار بين الدول المنتجة والدول المستهلكة من خلال عقد الندوات والمؤتمرات، التي توجت في تشرين الثاني/نوفمبر 2005 بإنشاء سكرتارية دائمة لمنتدى الطاقة العالمي في العاصمة السعودية الرياض، ضمت كل الفرقاء المعنيين في الصناعة النفطية لتقريب المواقف بين الدول المنتجة والدول المستهلكة. بما يعمل على توفير درجة أكبر من الاستقرار والشفافية في الأسواق العالمية.

سادساً: أسباب انخفاض أسعار النفط ونتائجه

شهدت أسعار النفط – خام برنت المرجعي – انخفاضاً ملموساً منذ مطلع صيف عام 2014 الماضي لتصل إلى أقل من 50 دولاراً للبرميل مطلع عام 2015 أو بانخفاض نسبته 55 بالمئة مقارنة بشهر حزيران/يونيو الماضي.

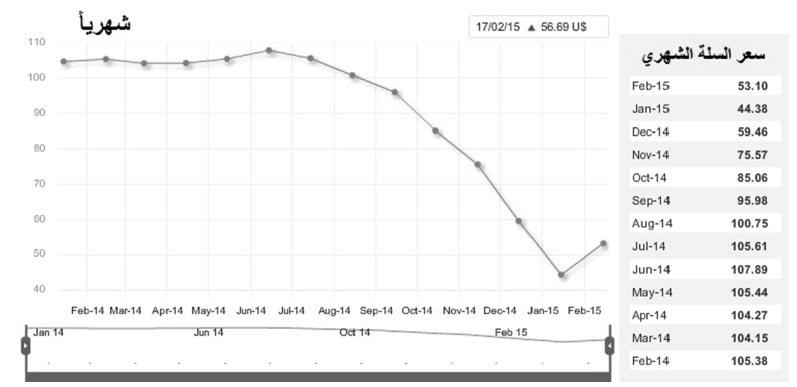

أما أسعار النفط للدول المنتجة الأعضاء في منظمة أوبك، أو ما يعرف بـ «سلة خامات أوبك» فقد شهدت هي الأخرى تقلبات حادة، إذ وصلت ذروتها في شهر حزيران/يونيو 2014 عند ما يزيد على 107 دولارات للبرميل لتشهد بعدها سلسلة انخفاضات بلغت ذروتها في شهر كانون الثاني/يناير 2015 عند 44 دولاراً للبرميل (انظر الشكل الرقم (1). بيد أن الأسعار بدأت تتجه نحو التعافي مقتربة من عتبة 55 دولاراً للبرميل، ويبدو بحسب المراقبين أن الأسعار قد تجاوزت القعر الأدنى.

الشكل الرقم (1)

سلة خامات أوبك، 2015

ملاحظة: تضم سلة أوبك الجديدة التي استحدثت في حزيران/يونيو 2005 خامات تضم 12 نوعاً تمثل خامات الدول الـ 12 عضواً في المنظمة بعد تعليق عضوية إندونيسيا فيها، وهي: العربي الخفيف السعودي، ومزيج الصحراء الجزائري، والبصرة الخفيف العراقي، والسدرة الليبي، وموربان الإماراتي، وقطر البحري، والخام الكويتي، والإيراني الثقيل، وخام أوريانتي الإكوادوري، وبوني الخفيف النيجيري، وبي سي أف 17 (فنزويلا)، الذي استُبدل بالخام (Merey) اعتباراً من كانون الثاني/يناير 2009، بالإضافة إلى خام غيراسول الأنغولي.

وجاء الانخفاض المشار إليه أعلاه لتضافر عدد من الأسباب، لعل من أبرزها:

1 – الانكماش في الطلب العالمي

شهد الاستهلاك العالمي للنفط تراجعاً لا سيَّما خلال الربع الثالث من العام. ويأتي ذلك بعد المراجعة التي قام بها صندوق النقد الدولي (IMF) عن مرئيات النمو في الاقتصاد العالمي – المحرك الرئيسي للطلب – إذ تشير توقعات الصندوق إلى انخفاض النمو في الناتج المحلي الإجمالي العالمي (GDP) من 3,4 بالمئة إلى 3,3 بالمئة في ظل التباطؤ في الاقتصادات الصناعية في أوروبا واليابان وتراجع النمو في الاقتصادات الناشئة لا سيَّما الصين، ثاني أكبر مستهلك للنفط في العالم.

2 – الفائض في الإمدادات

يعاني السوق حالياً «تخمة في المعروض» إذ تشير البيانات إلى أن العرض العالمي للنفط وصل إلى 91 مليون برميل يومياً مقابل طلب عالمي يقدر عند 90 مليون برميل يومياً، أي أن هناك وفرة في الإمدادات تزيد على مليون برميل يومياً، والسؤال هنا ما هي الأسباب الكامنة وراء ذلك؟ قد يحار الخبراء من الإتيان بجواب شافٍ وافٍ لما يحصل في السوق اليوم. إذ إن المعطيات الجيوسياسية التي تشهدها دول الشرق الأوسط الغنية بالبترول، لا سيَّما اقتراب تنظيم الدولة الاسلامية (داعش) من حقول النفط في العراق وسورية، ناهيك بالاضطرابات السياسية في اليمن وليبيا كلها عوامل، تشي بان الأسعار – بخلاف ما يحصل اليوم – عليها أن ترتفع نظراً إلى حالة «عدم اليقين» التي تسببها هذه التداعيات لا سيَّما الخوف من انقطاع الإمدادات.

3 – فتش عن الصخري الزيتي

جاء ما أصبح يعرف في أدبيات الطاقة بـ «ثورة الوقود الصخري» (Shale Oil and Gas Revolution) في الولايات المتحدة الأمريكية إيذاناً بانبلاج عصر جديد من عصور الطاقة، اذ تمكنت الولايات المتحدة من خلال توظيف ما يعرف بعملية «التكسير الهيدروليكي» (Fracking) إضافة إلى تقنية «الحفر الأفقي» من الوصول إلى النفط والغاز «المحبوس» بين «المسامات» الصخرية. وقد أفضى ذلك إلى ارتفاع الإنتاج ليصل إلى 8,7 مليون برميل يومياً، أي بزيادة قدرها مليون برميل يومياً مقارنة بالعام الماضي (إضافة إلى أن الإمدادات تزيد على 4 ملايين برميل يومياً منذ عام 2005)، وتركزت هذه الزيادات في المكامن النفطية في «Eagle Ford» في ولاية تكساسّ و«Bakken» في ولاية نورث داكوتا. وجاء هذا التطور ليجعل من الولايات المتحدة أكبر منتج للنفط الخام – متجاوزاً السعودية وذلك بحلول عام 2020 حسب منظور وكالة الطاقة الدولية. وستتحول الولايات المتحدة بعد عام 2015 من مستوردٍ صافٍ للنفط إلى مصدِّرٍ صافٍ للنفط. وانعكس هذا التطور على التوزيع الجغرافي للواردات الأمريكية التي انخفضت بحوالى النصف. ولولا هذه الزيادة في الإنتاج فإن أسعار النفط كانت ستصل إلى 150 دولاراً للبرميل وفقاً لرؤية إدارة معلومات الطاقة الأمريكية في ظل الخشية من توقف الإمدادات من الشرق الأوسط وشمال أفريقيا.

4 – الاستراتيجيا السعودية في التعامل مع الواقع الجديد

عبر العقود القليلة الماضية لعبت السعودية دور ما يعرف بـ «المنتج المرجح» (Swing Producer) بزيادة الإنتاج لمقابلة الطلب العالمي للمحافظة على استقرار الأسعار. بيد أن هناك حسب المراقبين ما يفيد بحصول «تغيير هيكلي» في الاستراتيجيا السعودية هذه، إذ بدلاً من الدفاع عن نطاق سعري بحدود 100 دولار للبرميل تتطلع السعودية إلى المحافظة على حصتها في السوق. وتشير آخر المعطيات وفقاً للتقرير الشهري لمنظمة أوبك 2014 (Monthly Oil Market Report) إلى قيام السعودية بزيادة إنتاجها بواقع 100 ألف برميل يومياً في شهر أيلول/سبتمبر الماضي ليصل إلى 9.7 مليون برميل يومياً. وهناك من المراقبين من يجد في الخطوة «مناورة ذكية» من السعودية للحد من نمو الإنتاج (غير التقليدي) في الولايات المتحدة.

5 – حرب الأسعار الخفية

هناك من يرى أن حرباً خفية غير معلنة تحاك، طرفاها الولايات المتحدة والسعودية، وأن وراء الأكمة ما وراءها وأن الهدف غير المصرح به هو ضرب الاقتصادات الروسية والإيرانية. فالقيادة الروسية لا تزال تذكر ما حدث عام 1986 حين قامت السعودية برفع إنتاجها وإغراق السوق بالإمدادات، ما أدى إلى هبوط الأسعار إلى ما دون 10 دولارات للبرميل وتراجع العائدات في الاتحاد السوفياتي السابق، وهو أحد العوامل الذي عجل بزوال النظام الشيوعي فيها وولادة روسيا الاتحادية عام 1991. إن الانخفاض الحالي في أسعار النفط يؤرق صناع القرار في «الكرملن» ولا سيَّما أن 45 بالمئة من الموازنة العامة الحكومية تتأتى من الضرائب على النفط والغاز، بل إن أستمرار التراجع في الأسعار قد يترتب عليه خفض إنفاقها على قواتها المسلحة، وهو ما لا تريده إدارة الرئيس بوتين لا سيَّما مع الأوضاع المتفجرة في أوكرانيا على خلفية ضم روسيا شبه جزيرة القرم.

أما في ما يخصّ جمهورية إيران الإسلامية فإن انخفاض الأسعار دون عتبة 100 دولار سيفاقم من العجز العام في ميزانيتها، وسيأتي على عائداتها النفطية التي تعاني انخفاض الصادرات بسبب العقوبات الاقتصادية التي يفرضها عليها الغرب على خلفية ملفها النووي المثير للجدل. وتنظر إيران بكثير من الريبة إلى المواقف السعودية لا سيَّما أن إيران تعد من «الصقور» داخل أوبك، وهي ما فتئت تناشد الدول الأعضاء فيها بخفض الإنتاج لكبح التراجع في الأسعار.

المحددات المالية للدول المصدرة للبترول

| البلد | سعر التعادل في الموازنة العامة (بالدولار) | العائدات الحكومية من صادرات البترول (بالمئة) |

| البحرين | 137 | 87 |

| إيران | 137 | 44 |

| كازاخستان | 66 | 54 |

| الكويت | 71 | 79 |

| ليبيا | 148 | 99 |

| نيجيريا | 128 | 64 |

| سلطنة عُمان | 105 | 87 |

| قطر | 72 | 33 |

| روسيا | 102 | 30 |

| السعودية | 95 | 89 |

| الإمارات | 75 | 76 |

| فنزويلا | 140 | 45 |

المصدر: World Economic Outlook: Recovery Strengthens, Remains Uneven (Washington, DC: International Monetary Fund, 2014), <http://www.imf.org/external/pubs/ft/weo/2014/01/pdf/text.pdf>.

- الموازنة العامة في الدول المنتجة للنفط

يطرح تراجع أسعار النفط بمقدار الثلث تقريباً منذ حزيران/يونيو الماضي مشكلة بالنسبة إلى العديد من الدول المنتجة التي تحتاج إلى سعر مرتفع من أجل تمويل نفقاتها.

وقد حذرت الوكالة الدولية للطاقة من أن «العديد من الدول المنتجة لديها أسعار توازن للميزانية أعلى كثيراً من الأسعار الفعلية للنفط. ومع أن ذلك لا يجعل بالضرورة إنتاج النفط غير مربح، إلا أنه يمكن أن ينطوي على آثار سلبية بالنسبة إلى الاستقرار الاجتماعي، ويؤثر بالتالي بشكل غير مباشر في آفاق الإنتاج».

وفي إيران تم احتساب الموازنة الإيرانية للسنة الجارية التي بدأت في آذار/مارس 2014 على أساس سعر مئة دولار لبرميل النفط، بينما تتراوح الآن أسعار برميل برنت تحت عتبة الثمانين دولاراً. وهذا التراجع سيؤثر في الموازنة المقبلة مع «عجز في العائدات النفطية بين 8 و10 بالمئة».

وفي العراق، فان سعر التوازن قريب أيضاً من مئة دولار للبرميل. وبحسب وزارة النفط فان «أكثر من 27 بالمئة من عائدات الموازنة المتوقعة» لن يتم الحصول عليها في نهاية المطاف بسبب تراجع الأسعار.

وفي روسيا، حيث يشكل النفط نصف عائدات الموازنة، أعلنت موازنة 2015على أساس توقع سعر 96 دولاراً للبرميل. وقدر خبراء أن تراجع سعر برميل النفط بعشر دولارات يكلف موازنة روسيا عشرة مليارات دولار وما يوازي 0،4 نقاط من النمو لإجمالي الناتج الداخلي.

وفي فنزويلا، أعدت موازنة 2014 على أساس سعر متدن نسبياً لبرميل النفط هو 60 دولاراً، لكن ذلك لن يحول دون تراجع العجز في الموازنة، إذ يقدر عدد كبير من الخبراء أن سعر التوازن في فنزويلا يفوق كثيراً المئة دولار للبرميل.

الإكوادور، من جهتها، أعدت موازنة العام 2014 على أساس سعر 86 دولاراً للبرميل.

وستضطر نيجيريا حيث يشكل النفط 70 بالمئة من عائدات البلاد إلى مراجعة السعر المرجعي لبرميل النفط لموازنة 2015 من 78 إلى 73 دولاراً للبرميل. ومنذ سنوات، تعد الجزائر موازنتها على أساس سعر 37 دولاراً للبرميل، بحيث يذهب الفائض إلى صندوق لتنظيم العائدات يتم من خلاله تمويل العجز وكل البرامج الخاصة للدولة، إلا أن خبراء يرون أن الاقتصاد الجزائري مهدد بسعر 80 دولاراً للبرميل.

تحدد كل من السعودية وقطر والكويت والإمارات، من جهتها، أسعار توازن أقل من غالبية الدول الأعضاء في منظمة الدول المصدرة للنفط (أوبك)، ما يجعلها في موقع أقوى إزاء تراجع طويل الأمد لأسعار النفط الخام.

سابعاً: ملاحظتان ختاميتان

1 – ملامح خريطة طاقة جديدة تلوح في الأفق

يرى العديد من المراقبين أننا في خضم خريطة جديدة للطاقة أحد أهم ركائزها هو «الوقود الصخري» بشقيه النفط والغاز الصخريين، بل يذهب البعض إلى أننا أمام ثورة حقيقية لانبلاج عصر جديد على حساب الوقود الأحفوري التقليدي. وهي ثورة ذات خصوصية، إذ لا تزال أمريكية الملامح، يعزز من ذلك عاملان رئيسيان هما التكسير الهيدروليكي بالإضافة إلى تكنولوجية «الحفر الأفقي» (Horizontal Drilling)، وهما عاملان يمكن من خلالهما «إطلاق سراح» الغاز المكبوت داخل النتوءات الحجرية وتسويقه تجارياً. وهناك من يرى أن هذه «الثورة» ذات طابع أمريكي صرف، نظراً إلى أن القوانين هناك – بخلاف دول العالم – تسمح لملّاك الأراضي بالاحتفاظ بملكية باطن الأرض بما تجود به من «ثروات طبيعية».

الجدير بالملاحظة التأثر الواضح لصناعة النفط الصخري في الولايات المتحدة جراء انخفاض متوسط خام غرب تكساس (WTI) إلى مستويات متدنية، إذ فقدت أكثر من 60 بالمئة من قيمتها منذ مطلع الصيف الماضي. وتشير البيانات المتاحة، على سبيل المثال، إلى تراجع عدد منصات الحفر بنسبة تزيد على 24 بالمئة وهو ما يعادل فقدان 389 منصة، والتي بلغت أوجها في الأسبوع الأول من تشرين الأول/أكتوبر الماضي عند 1609 منصة. وكما هو معروف فإن عدد المنصات يعد مؤشراً مهماً للمعروض من الإمدادات (وهناك تناسب طردي في ذلك) وهي بالتالي تعد مؤشراً مهماً لتطور إنتاج النفط الصخري للأشهر القليلة القادمة.

إن الزيادة المطردة التي شهدتها الولايات المتحدة في غضون السنوات الخمس الماضية في إنتاج الطاقة أمر يدعو إلى التوقف عنده قليلاً، إذ ازداد إنتاج النفط الخام فيها – الذي كان يشهد تراجعاً ملحوظاً، ما عزز من أنصار ما يعرف بـ «نظرية ذروة الإنتاج» (Peak Oil) ليصل إلى 8 ملايين برميل يومياً بزيادة قدرها 3 ملايين برميل يومياً مقارنة بمعدلاتها في منتصف العقد السابق، ويشمل ذلك أيضاً الإضافات من سوائل الغاز الطبيعي البروبان والبوتان (NGL)، وقد تمكنت التقانة المشار إليها من تحويل الولايات المتحدة من مستورد صافٍ للغاز الطبيعي إلى مصدِّرٍ صافٍ له، بل إن الشركات الأمريكية تتطلع الآن للحصول على تصاريح من الحكومة الاتحادية في واشنطن بما يجيز لها المضي قدماً في بناء محطات لتصدير الغاز الطبيعي المسال (LNG) بعد أن كان جل الاهتمام ينصب على بناء موانئ لاستقبال الناقلات المحملة بالغاز المستورد.

وقد يسأل سائل ما هي التداعيات المحتملة لثورة الوقود الصخري؟ للإجابة عن ذلك نقول إن هذه «الثورة» ستترك دون أدنى ريب بصماتها الواضحة على الدول النفطية المنتجة في الخليج العربي والدول الشرق الأوسطية المجاورة، إذ إن ذلك سيعني تقليل «درجة الاعتماد» لمقابلة الطلب العالمي للنفط، لا سيَّما الاستهلاك الأمريكي منه، إذ تعد الأخيرة المستهلك الأول له (عند 18 مليون برميل يومياً) ما قد يترتب عليه إعادة النظر في الحسابات الجيوسياسية للولايات المتحدة، ولا سيَّما أن إدارة أوباما – وفق ما أميط اللثام عنه مؤخراً – تميل إلى التوجه نحو الدول الآسيوية في المحيط الهادي (Pivot Asia). يعزز من هذا التطلع انسحاب قواتها من العراق وقرب جلاء قطاعاتها العسكرية المرابطة في أفغانستان. بيد أن ذلك يجب أن لا يجرَّنا إلى الاعتقاد بأن الولايات المتحدة عاقدة العزم على «التخلي» عن حلفائها العرب في المنطقة؛ إذ يبقى التدفق الآمن للإمدادات – رغم الطفرة الكبيرة في الإنتاج الأمريكي – ديدن سياستها الخارجية وضمن سلّم أولوياتها، ويستوي في ذلك تقييم الحزبين الديمقراطي والجمهوري سواء بسواء.

2 – السوق النفطية تدخل حقبة جديدة

يعكس التراجع الكبير في أسعار النفط منذ الصيف تغييرات هيكليّة هامة في السوق النفطية التي تدخل حقبة يسجل فيها العرض نمواً أقوى من الطلب. وفي وقت تراجعت أسعار النفط بمقدار نصف قيمتها منذ منتصف حزيران/يونيو الماضي، يُجمع كل المراقبين على أن السوق النفطية دخلت مرحلة جديدة.

وأوردت وكالة الطاقة الدولية في تقريرها الشهري الأخير أن «سنوات الأسعار المرتفعة (كان سعر نفط برنت يتراوح بشكل إجمالي بين 100 و120 دولاراً منذ 2011) أتاحت لتكنولوجيات مبتكرة تحرير موارد هائلة في أمريكا الشمالية وربما أيضاً في أماكن أخرى قريباً».

والمثال الأبرز على ذلك هو الولايات المتحدة التي انتقلت من متوسط إنتاج قدره خمسة ملايين برميل في اليوم عام 2008 إلى حوالى 8,4 مليون برميل في اليوم خلال الأشهر الثماني الأولى من هذه السنة بفضل استغلال النفط الصخري.

ومن المتوقع أن يصل هذا الإنتاج إلى 9,5 مليون برميل في اليوم في العام 2015، وهذا النمو الهائل يوازي، وفق حسابات خبراء الاقتصاد، وصول منتج جديد للنفط بحجم العراق وقطر معاً إلى السوق.

إن الوفرة في المعروض يقابله تباطؤ في الطلب جراء تراجع النمو في الناتج المحلي الإجمالي في الصين ودول منطقة اليورو، بالإضافة إلى ارتفاع سعر صرف الدولار الأمريكي مقابل العملات الاجنبية الأخرى (اليورو)، إذ لا يزال النفط حتى هذه اللحظة مقوماً بالدولار – هذه العوامل مجتمعة عملت على حصول الانخفاض المطَّرد في الأسعار رغم القلاقل الجيوسياسية في دول الشرق الأوسط وشمال أفريقيا، وهي عوامل كان عليها أن تؤدي إلى رفع الأسعار لا خفضها.

خاتمة

يطرح تراجع أسعار النفط مشكلة كبيرة بالنسبة إلى العديد من الدول المنتجة التي تحتاج إلى سعر مرتفع من أجل تمويل نفقاتها. وقد حذرت الوكالة الدولية للطاقة من أن «العديد من الدول المنتجة لديها أسعار توازن للميزانية أعلى كثيراً من الأسعار الفعلية للنفط. ومع أن ذلك لا يجعل بالضرورة إنتاج النفط غير مربح إلا أنه يمكن أن ينطوي على آثار سلبية بالنسبة إلى الاستقرار الاجتماعي ويؤثر بالتالي بشكل غير مباشر في آفاق الإنتاج».

تشير معطيات العرض والطلب الحالية إلى أن الأسعار ستشهد تذبذبات كبيرة قبل أن تصل إلى «القاع» لتعاود ارتفاعها خلال النصف الثاني من عام 2015 وعند نطاق سعري (خام برنت) يتراوح بين 65 إلى 70 دولاراً للبرميل، وهو سعر التعادل لتحقيق الأرباح الاستثمارية للتنقيب عن الوقود الصخري للولايات المتحدة الأمريكية، كما يمثل كلفة الإنتاج في روسيا الاتحادية. كما أن بلدان الخليج العربية يمكنها أن تتعامل مع أسعار تقل عن متوسط 100 دولار التي سادت في الأعوام الماضية في ظل الأرصدة المتراكمة لديها في «صناديق الثروة السيادية»، والتي تربو على 2.4 ترليون دولار، في حين بلغت قيم الفوائض في ميزانيات دول مجلس التعاون الخليجي عام 2013 نحو 146 مليار دولار. أما المستفيد الأكبر من هبوط الأسعار فهو الدول المستوردة، لا سيَّما بلداننا العربية مثل مصر والأردن ولبنان، حيث تستنزف فاتورة النفط فيها موازنتها العامة، ما يمكنها من المضي قُدُماً في سياسة رفع الدعم وترشيد الاستهلاك.

اطّلعوا ايضاً على الثروة البترولية والأمن الاقتصادي العربي

المصادر:

(*) نُشرت هذه الدراسة في مجلة المستقبل العربي العدد 435 في أيار/مايو 2015.

(**) لهب عطا عبد الوهاب: اقتصادي عراقي متخصص في شؤون الطاقة.

البريد الالكتروني: lehebwahab@hotmail.com

BP Statistical Review of World Energy: 2014.

Cordesman, Anthony. «The New «Great Game» in the Middle East: Looking Beyond the «Islamic State» and Iraq.» Center for Strategic and International Studies (CSIS): 9 July 2014.

The Economist: 6/12/2014.

Franssen, Herman. «Obama and Declining US Dependence on Imported Oil and Gas.» Middle East Institute: 25 November 2014.

Global Oil Markets and ther Mechansim: May 2006.

Jackson, Peter. «Why The Nov. 2006: Peak Oil Theory Falls Down.» CERA.

Mabro, Robert. «Oxford Institute for Energy Studies: The Oil Price Crisis of 1998.» October 1998.

Parkinson, Giles. «The Rise and Fall of the US Shale Oil Industry.» Clean Technica: 5 February 2015.

Skinner, Robert. «World Energy Trends.» 2006.

Verrastro, Frank A. and Sarah O. Ladislaw. «Iraq and Global Oil Markets.» Center for Strategic and International Studies (CSIS): 18 June 2014.

بدعمكم نستمر

إدعم مركز دراسات الوحدة العربية

ينتظر المركز من أصدقائه وقرائه ومحبِّيه في هذه المرحلة الوقوف إلى جانبه من خلال طلب منشوراته وتسديد ثمنها بالعملة الصعبة نقداً، أو حتى تقديم بعض التبرعات النقدية لتعزيز قدرته على الصمود والاستمرار في مسيرته العلمية والبحثية المستقلة والموضوعية والملتزمة بقضايا الأرض والإنسان في مختلف أرجاء الوطن العربي.