مقدمة:

تعتبر الجزائر من البلدان ذات الاقتصاد المعتمد بشكل كبير على مورد سلعي واحد هو المحروقات (النفط والغاز) التي تمثل أكثر من 95 بالمئة من الصادرات، وحوالى 60 بالمئة من إيرادات الميزانية العامة، و30 بالمئة من الناتج المحلي الإجمالي. يضاف إلى ذلك أن الجزائر من أكبر البلدان المنتجة والمصدرة للغاز حيث تحتل حالياً المرتبة العاشرة عالمياً، كما تشير التقديرات إلى توافرها على احتياطات هائلة من الغاز الصخري ترشحها لاحتلال المركز الرابع عالمياً.

وبقدر ما تعتبر المحروقات مصدراً مهماً للدخل في الجزائر، ولا سيَّما في ظل طفرات الأسعار التي تعرفها هذه الأسواق، وما ينجم عنها من زيادة معدلات الإنفاق الحكومي بشكل كبير، وبخاصة في ظل مخططات الإنعاش الاقتصادي التي بوشر بها منذ عام 2001، إلا أنها في المقابل تشكل مصدر خطر وتهديد يجعل الاقتصاد عرضة لمواطن الخطر المتعلقة بصدمات الحساب الجاري الناجمة عن الدورات الحادة التي تمر بها أسعار النفط والغاز في الأسواق العالمية، والتحولات الهيكلية التي تعرفها.

وفي هذا السياق فقد عرفت سوق الغاز العالمية تحولات كبرى تميزت بالأساس في تحقيق الولايات المتحدة الأمريكية الاكتفاء الذاتي الكامل في حاجاتها من الغاز الطبيعي، من خلال زيادة إنتاجها من الغاز غير التقليدي (الغاز الصخري). إلى جانب احتلال الصين المرتبة الأولى عالمياً في احتياطي الغاز الصخري، كما أدى ظهور البلدان المنتجة الجديدة للغاز المسال مثل قطر إلى زيادة العرض العالمي وتقليص حصة منتجي الغاز التقليديين في السوق. وفي إثر هذه التحولات ظهرت إلى الوجود سوق لشراء الغاز وبيعه وتسليمه على أساس فوري، كما انفصمت العلاقة التاريخية الموجودة بين أسعار النفط وأسعار الغاز، وكل هذه التحولات تفرض بلا شك ضغوطاً تنافسية على البلدان المصدرة للغاز.

- مشكلة البحث: يصعب وجود اقتصاد في العالم لا يتأثر بالتحولات والتغيرات الاقتصادية الحاصلة عالمياً. وأسواق الغاز هي أحد المجالات التي شهدت تحولات عميقة في السنوات الأخيرة، وفي هذا السياق تأتي هذه الدراسة في محاولة للإجابة عن التساؤل الجوهري الآتي: ما هي تداعيات التحولات الكبرى في سوق الغاز العالمية على قطاع الغاز الجزائري؟

- فرضية البحث: ينطلق البحث من فرضية مفادها أن التحولات الحاصلة في أسواق الغاز العالمية في السنوات الأخيرة ليست في صالح الاقتصاد الجزائري الذي يعتمد بشدة على النفط والغاز باعتبارهما العامل الأساسي في عملية صياغة التنمية في البلاد، ما يجعل من تنويع القاعدة الإنتاجية والتصديرية للاقتصاد مستقبلاً ضرورة قصوى وأولوية الأولويات.

- هدف البحث: يهدف هذا البحث إلى دراسة وتحليل التحولات الحاصلة في أسواق الغاز العالمية ولا سيَّما منذ ثورة الغاز الصخري في الولايات المتحدة الأمريكية وانفصام الرابطة بين أسعار النفط والغاز، وإبراز مختلف آثارها وتداعياتها على إنتاج وتصدير الغاز الجزائري، ومن ثم الخروج بجملة من الاستنتاجات والتوصيات.

- منهجية البحث: لغرض الإجابة عن مشكلة البحث وبلوغ أهدافه، فقد تم اعتماد المنهج الوصفي من خلال جمع البيانات الإحصائية في جداول كما اعتمدنا على المنهج التحليلي من خلال تحليل الأرقام والإحصاءات المتوافرة والتي لها علاقة بالموضوع المدروس بما يسمح بالقيام بتحليل موضوعي.

- تقسيمات البحث: لقد اشتملت الدراسة على ثلاثة مباحث تطلبها التحليل الدقيق للموضوع، فكان المبحث الأول قد تركز على إبراز مكانة النفط والغاز في الاقتصاد الجزائري. أما المبحث الثاني فقد خصص لإظهار التحولات الكبرى في أسواق الغاز الإقليمية وأثرها في تجارة تصدير الغاز في الجزائر. في حين خصص المبحث الثالث لاستشراف مستقبل الغاز الجزائري في ظل تغير الأنماط السائدة في أسواق الغاز العالمية. وقد انتهت الدراسة طبقاً لمتطلبات المنهج العلمي بخاتمة ومجموعة من التوصيات.

أولاً: مكانة النفط والغاز في الاقتصاد الجزائري

يعود اكتشاف المحروقات في الجزائر إلى منتصف الخمسينيات من القرن الماضي، في حين أن بداية الإنتاج الفعلية كانت عام 1958. وعقب استقلال البلاد عام 1962 تم تأسيس شركة النفط الوطنية «سوناطراك» في نهاية عام 1963 لتتولى الإشراف على إدارة قطاع المحروقات. وخلال عام 1969 انضمت الجزائر إلى منظمة الدول المصدرة للنفط وفي سنة 1971 قررت الجزائر تأميم ثروتها النفطية كلها بعد أن ظلت بين العامين 1962 و1971 رهينة بنود اتفاقية إيفيان التي تنص على السيادة الجزئية للجزائر على حقولها من المحروقات[1]. وفي عام 1986 تم إصدار قانون المحروقات الذي ينظم صناعات النفط والغاز في الجزائر، وقد تم تعديل هذا القانون لاحقاً في عام 2005 ثم في عام 2006 وأخيراً في عام 2013.

وتعتبر الجزائر من البلدان الأقل تنوعاً في صادراتها إذ يمكن تصنيفها على أنها من الدول التي تعتمد بشدة على تصدير سلعة واحدة أساسية وهي المحروقات (النفط والغاز). والاعتماد على عائدها المالي في استيراد مختلف حاجاتها حيث لم تستطيع الجزائر منذ 50 سنة من استقلالها التخلص من اعتماد اقتصادها على النفط الذي يتميز بتقلب أسعاره إلى جانب الاعتماد على عوائده المالية في توفير مختلف حاجات الأسر والمؤسسات ويرى الأستاذ والخبير الاقتصادي عبد الرحمن مبتول أن «الاقتصاد الجزائري مرتبط بقوة بتقلبات أسعار النفط حيث ما زال بعد مرور 50 سنة من الاستقلال إلى غاية سنة 2013 سوناطراك هي الجزائر والجزائر هي سوناطراك كما أن 70 بالمئة من القدرة الشرائية للجزائريين مرتبطة بهذا الريع، كما أن 98 من الصادرات تتمثل في المحروقات التي يعتمد عليها في شراء حوالى 70/75 بالمئة من احتياجات العائلات والمؤسسات العمومية…»[2].

وبالتالي فإن الصادرات الجزائرية تميزت بالسيطرة الكلية لصادرات المحروقات من إجمالي الصادرات وبنسبة تفوق 95 بالمئة في المتوسط على امتداد الفترة (2000 – 2014)، مثلما يوضحه الجدول الرقم (1).

ومن جهة أخرى فإن تركيبة القيمة المضافة في الجزائر خلال الفترة السابقة نفسها (2000 – 2014) مثـلاً (الجدول الرقم (2)) توضح أن نسبة مساهمة قطاع المحروقات في القيمة المضافة تتعدى عتبة 30 بالمئة، وقد بلغت ذروتها عام 2008 بنسبة 48.1 بالمئة أي تقريباً نصف القيمة المضافة.

أما في ما يخص قطاع الزراعة فتبقى مساهمته ضعيفة جداً حيث لم تتعدَّ نسبة 10.5 بالمئة طيلة الفترة الممتدة بين 2000 و2014. لهذا وصلت فاتورة المواد الغذائية المستوردة من طرف الجزائر في نهاية سنة 2010 إلى ما يعادل 7.8 مليار دولار نصفها من سلة الحبوب، وقد بلغت الزيادة في السلة المذكورة مقارنة بسنة 2007 الضعف أي بنسبة 100 بالمئة، كما انتقلت واردات المواد الغذائية في سنة 2014 إلى 11 مليار دولار مقابل 9.58 مليار دولار عام 2013 أي بزيادة تقدر بـ 18.9 بالمئة. ويرجع تدهور القطاع الزراعي في الجزائر إلى عدة أسباب أهمها تعرض مساحات الأراضي الفلاحية إلى التصحر حيث تجاوزت 2 مليون هكتار. كما ذكرت مصادر الوصاية أن مساحة الأراضي الزراعية التي تم التلاعب بها عن نشاطها بلغت 200 ألف هكتار لمصلحة التوسع الحضاري حيث باتت مافيا العقار من الوسط الريفي[3].

الجدول الرقم ( 1)

تطور نسبة كل من صادرات

المحروقات وخارج المحروقات

من إجمالي الصادرات الجزائرية

للفترة ( 2000-2014 )

الوحدة بالنسبة المئوية

الجدول الرقم (2)

توزيع مساهمة القطاعات الاقتصادية في القيمة المضافة في الجزائر (2000 – 2014)

الوحدة بالنسبة المئوية

| السنوات | الزراعة | المحروقات | الصناعة | البناء والأشغال العمومية | الخدمات | والسلع | المجموع |

| 2000 | 9 | 41.9 | 7.5 | 8.7 | 21.9 | 11 | 100 |

| 2001 | 10.5 | 36.7 | 8 | 9.1 | 23.5 | 12 | 100 |

| 2002 | 10.1 | 35.7 | 8.1 | 9.9 | 24.2 | 12 | 100 |

| 2003 | 10.6 | 38.6 | 7.3 | 9.2 | 22.9 | 11.4 | 100 |

| 2004 | 10.2 | 40.7 | 6.8 | 8.9 | 22.9 | 10.6 | 100 |

| 2005 | 8.2 | 47.4 | 5.9 | 8 | 21.5 | 8.9 | 100 |

| 2006 | 8 | 48.5 | 5.6 | 8.4 | 21 | 8.5 | 100 |

| 2007 | 8 | 46.4 | 5.4 | 9.4 | 21.8 | 9.1 | 100 |

| 2008 | 7 | 48.1 | 5 | 9.2 | 20.3 | 10.3 | 100 |

| 2009 | 10.1 | 33.1 | 6.2 | 11.8 | 25.4 | 12.9 | 100 |

| 2010 | 9 | 37.2 | 5.5 | 11.2 | 25.4 | 14.1 | 100 |

| 2011 | 8.7 | 38.3 | 4.9 | 9.8 | 23 | 17.5 | 100 |

| 2012 | 9.5 | 36.8 | 4.8 | 9.9 | 20.9 | 17.7 | 100 |

| 2013 | 10.6 | 32.4 | 5 | 10.6 | 21.3 | 16.5 | 100 |

| 2014 | 9.6 | 35.8 | 4.9 | 10.1 | 21.7 | 17.9 | 100 |

المصدر: تمّ إعداد هذا الجدول بالاعتماد على إحصائيات الديوان الوطني للإحصاء ONS.

أما في ما يخص القطاع الصناعي فيلاحظ من خلال الجدول الرقم (2) أنه يحتل ذيل الترتيب في مساهمته في القيمة المضافة وبذلك لم تتعدَّ نسبة مساهمته 7 بالمئة بين سنة 2004 و2014 في القيمة المضافة وهذا راجع إلى عدم وجود استراتيجية صناعية واضحة في الجزائر.

ومن جهة أخرى تشكل (الجباية البترولية) 60 بالمئة من إيرادات الميزانية، ما يؤدي إلى حساسية الميزانية العامة ولا سيَّما النفقات العامة لأي انخفاضات محتملة قد تصيب أسعار النفط في الأسواق العالمية. وفي المقابل فقد أدى الارتفاع المستمر لأسعار النفط منذ عام 2001 إلى زيادة مساهمة المحروقات في الدخل الوطني إذ انتقلت من 33 بالمئة عام 2002 لتبلغ 50 بالمئة عام 2008. كما أن احتياطيات الصرف شهدت ارتفاعاً قياسياً، حيث بلغت مع نهاية عام 2010 ما مقداره 162 مليار دولار أمريكي أي ما يعادل 103 بالمئة من إجمالي الناتج المحلي.

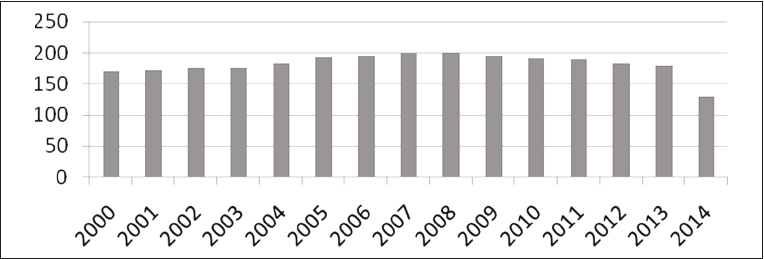

وتتوزع المحروقات في الجزائر بين كل من النفط الذي يشكل حوالى 49 بالمئة من الصادرات والغاز الطبيعي بالنسبة نفسها. وفي ما يخص هذا الأخير تعتبر الجزائر أول منتج ومصدر للغاز في قارة أفريقيا، كما أنها ثاني أكبر مصدر للغاز في أوروبا بعد روسيا، كما تعتبر أيضاً من بين أكبر ثلاثة منتجين للنفط في أفريقيا. ويوضح الشكل الرقم (1) تطور إنتاج الغاز في الجزائر.

الشكل الرقم (1)

تطور إنتاج الغاز في الجزائر (2000 – 2014)

الوحدة: مليار م3

المصدر: تم إعداده بالاعتماد على إحصائيات صندوق النقد الدولي.

وللتذكير تورد الجزائر صادراتها الغازية إما من طريق خطوط أنابيب الغاز (Piped Exports) وإمّا من دون هذه الأنابيب، أي من خلال الغاز الطبيعي المسال (Liquid Natural Gas (LNG)). والجدول الرقم (3) يوضح تطور نسبة كل من النوعين السابقين:

يتضح من الجدول أعلاه أن النسبة الكبرى من صادرات الغاز الجزائري هي تلك الموردة عبر خط الأنابيب التي عرفت تطوراً ملحوظاً في مقابل تراجع حصة الغاز الطبيعي المسال. وبالنسبة إلى الغاز المصدر عبر الأنابيب فإن أكثر من 90 بالمئة منه موجه لكل من إسبانيا وإيطاليا في حين أن الباقي هو من نصيب المغرب وتونس كمدفوعات لأعباء العبور[4].

ويوضح الجدول الموالي معلومات عن خطوط إمداد الغاز الثلاثة التي أنشأتها الجزائر لتصدير غازها.

الجدول الرقم (3)

نسبة كل من الغاز المصدر عبر الأنابيب والغاز المسال خلال الفترة (2000 – 2014)

الوحدة بالنسبة المئوية

| السنوات | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| الغاز المصدر عبر الأنابيب | 57 | 54.7 | 53.7 | 52.9 | 59.3 | 61 | 60.6 | 60.3 | 64.3 | 64.3 | 66 | 67.5 | 69.47 | 65.26 | 66.36 |

| الغاز المسال | 43 | 45.3 | 46.3 | 47.1 | 40.7 | 37.3 | 37.1 | 39.9 | 35.7 | 35.7 | 34 | 32.5 | 30.53 | 34.74 | 33.64 |

المصدر: صندوق النقد الدولي والتقرير الاقتصادي العربي الموحد 2014 (أبو ظبي: صندوق النقد العربي، 2014).

الجدول الرقم (4)

خطوط أنابيب تصدير الغاز الجزائري

| اسم الخط | تاريخ بداية النشاط | الطريق الذي يمر منه | الطول (أميال) | المقدرة Billion cubic feet per year |

| Pipeline Enrico Mattei (GEM) | 1983 | الجزائر – إيطاليا مروراً بتونس | 1025 | 1340 |

| Pedro Duran Farell pipeline (GPDF) | 1996 | الجزائر – إسبانيا مروراً بالمغرب | 325 | 390 |

| MEDGAZ Pipeline | 2011 | الجزائر – إسبانيا عبر البحر المتوسط | 125 | 280 |

| مجموع القدرة التصديرية للأنابيب الثلاثة | 2010 | |||

المصدر: «Country Analysis Brief: Algeria,» U.S. Energy Information Administration (24 July 2014), <http://www.eia.gov/countries/analysisbriefs/Algeria/algeria.pdf>.

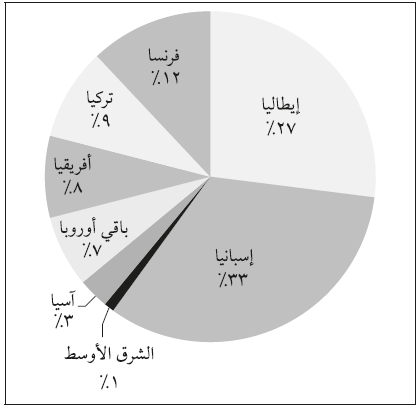

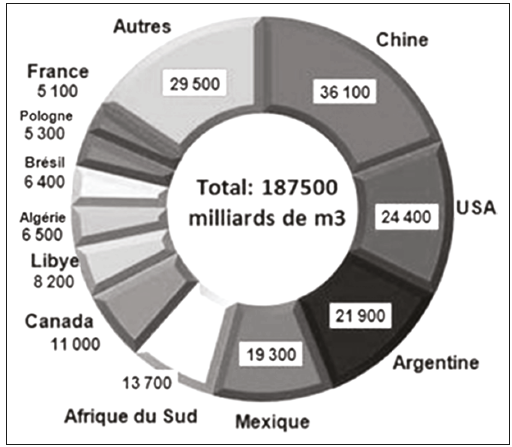

لعل من أهم مزايا تصدير الغاز عبر خط الأنابيب هو أن هذه الخطوط تضمن درجة كبيرة من الاستقرار في انسياب شحنات الغاز إلى بلدان المقصد التي تتجه إليها الصادرات. وهذا ما يعني بعبارة أخرى أن تعاقدات الجزائر مع إيطاليا وإسبانيا تضمن أسواقاً مستقرة للتصدير، وضمان حد أدنى من المشتريات. والشكل الرقم (2) يوضح أهم البلدان التي صدرت إليها الجزائر غازها الطبيعي خلال عام 2013.

الشكل الرقم (2)

أهم البلدان المستوردة للغاز الجزائري في عام 2013

المصدر: «Statistical Review of World Energy,» British Petroleum (June 2014), <http://www.bp.com/content/dam/bp/pdf/Energy-economics/statistical-review-2014/BP-statistical-review-of-world-energy-2014-full-report.pdf>.

وفي إطار السعي إلى المزيد من تطوير صناعة الغاز وزيادة مقدرتها الإنتاجية في ظل مختلف التحديات التي تواجه الاقتصاد الجزائري، وافق مجلس الوزراء الجزائري في أيار/مايو 2014 على استغلال الغاز الصخري في البلاد، وبخاصة بعد أن أشارت التقديرات إلى أن الجزائر تمتلك احتياطيات هائلة من الغاز الصخري ترشحها لتحتل المرتبة الثالثة عالمياً[5].

ثانياً: التحولات الكبرى في أسواق الغاز العالمية

وأثرها في تجارة تصدير الغاز في الجزائر

يتناول هذا المبحث عرضاً لأهم التحولات التي شهدتها أسواق الغاز العالمية في السنوات الأخيرة وكذلك يبرز أهم تداعياتها على صناعة الغاز الجزائري.

1 – ملامح التطورات الحاصلة في أسواق الغاز العالمية

– وفقاً لتقرير الوكالة الدولية للطاقة لعام 2012 فإن العالم يتوجه نحو إعادة رسم خريطة جديدة لطاقة سيكون لها تداعيات على أسواق وتبادلات الطاقة وقد جاءت هذه الفقرة في التقرير كالآتي: «La carte énergétique mondiale et en pleine évolution, ce qui peut avoir de profondes répercutions sur les marches et les échange d’énergie»[6].

تالياً، فإن الدول المصدرة للنفط والغاز تواجه تغيراً في معادلة الأسواق الدولية الطاقوية في المستقبل القريب نتيجة البحث عن مصادر الطاقة البديلة الصديقة للبيئة من طرف مختلف دول العالم من جهة، وتطوير تكنولوجية استغلال الغاز الصخري والنفط الصخري من جهة أخرى، وهو ما أدى بالولايات المتحدة الأمريكية والصين إلى وضع سياسات تسمح لهما بتحقيق الاستقلال الطاقوي في المستقبل «وباعتبار أن استهلاك الصين والولايات المتحدة الأمريكية يمثل حوالى 40 بالمئة من استهلاك الطاقة العالمية»[7] فإنه ليس من غير المعقول أن تتحول هاتين الدولتين من دول مستوردة إلى دول مكتفية طاقوياً أو مصدرة من دون أن تتأثر أسواق الطاقة في المستقبل.

وبهذا فقد عرف إنتاج الغاز الصخري في الولايات المتحدة الأمريكية تطوراً سريعاً جداً خلال الفترة الممتدة بين سنة 2000 و2006 مسجـلاً ارتفاعاً بمتوسط معدل 17 بالمئة سنوياً ابتداءً من سنة 2006 وكنتيجة لتطوير تكنولوجيا استغلال الغاز الصخري في الولايات المتحدة الأمريكية عرف إنتاج الغاز ارتفاعاً خلال الفترة الممتدة بين 2006 و2010 إلى متوسط معدل 48 بالمئة سنوياً[8] وحسب تقدير الوكالة الدولية لطاقة EIA فإن الولايات المتحدة الأمريكية سوف تصبح في المستقبل من الدول المصدرة للغاز ابتداءً من سنة 2020 وستقدر صادراتها بـ 100 مليار م3 من الغاز ابتداءً من 2029. وهذه الإمكانيات ستسمح لها بتموين الأسواق الأوربية[9] التي تعتبر من أهم الأسواق الجزائرية والتي تمثل 79 بالمئة من صادرات الجزائر (كما يبن الشكل الرقم (3)).

أما في ما يخص تطور الميزان التجاري للغاز الطبيعي في أمريكا فستكون صادراته أكبر من وارداته أي سيبدأ بتحقيق فائض ابتداءً من سنة 2020 كما يوضح الشكل الرقم (3):

الشكل الرقم (3)

تطور الميزان التجاري للغاز الطبيعي

في الولايات المتحدة الأمريكية بين سنة 1990 و2040

GM3 = مليار م3 من الغاز

المصدر: Gaz de schiste: Comment avancer (Paris: Institut Montaigne, 2014), p. 10, <http://www.institutmontaigne.org/res/files/orderfile/rapport%20gaz%20de%20schiste%20internet%20VF.pdf>.

– أما بالنسبة إلى الصين فهي تملك أكبر برنامج نووي في العالم، ولكن حتى مع التوسعات المخطط لها، فمن المتوقع أن لا يستأثر هذا القطاع على أكثر من 10 بالمئة من مزودات الكهرباء في عام 2030. كذلك وضعت الصين لنفسها أهدافاً لإنتاج عالٍ جداً من الغاز الصخري تصل إلى 50 مليار م3 في عام 2015 و100 مليار م3 في عام 2020 مما يتطلب 15 ألف منصة لتحقيق أهداف عام 2020[10].

ويعتبر احتياطي الغاز الصخري في الصين أعلى منه في الولايات المتحدة الأمريكية كما يوضح الشكل الرقم (4):

الشكل الرقم (4)

توزع احتياطات الغاز الصخري في دول العالم حسب وكالة الطاقة الدولية

المصدر: Raymond Bonnaterre, «Gaz de schistes: La Chine possèderait d’énormes réserves, la France ferait partie des pays privilégiés annonce l’EIA,» Leblogenergie (2011), <http://www.leblogenergie.com/2011/04/07/gaz-de-schistes-la-chine-possederait-denormes-reserves-la-france-ferait-partie-des-pays-privilegies/>.

– بالنسبة إلى الأسواق الأوروبية لا تزال الرابطة السعرية بين النفط والغاز غير منفصلة بعد، رغم أنها قد ضعفت، ويعود السبب إلى أن ثورة الغاز الصخري لم تنطلق بعد في أوروبا ويرجع ذلك بصفة جزئية إلى الجدل الدائر حول الآثار البيئية التي يمكن أن تترتب على التكنولوجيات المستخدمة في إخراجه. وقد كانت مواقف الدول الأوروبية حول التنقيب واستغلال الغاز الصخري تختلف من دولة إلى أخرى كما يوضح الجدول الرقم (5).

– تغير كيفية تداول الغاز الطبيعي في الأسواق على مستوى العالم بسبب مجموعة عوامل أهمها النمو المتزايد في تجارة الغاز الطبيعي المسال حيث أدت الزيادة في إمكانيات الإسالة إلى زيادة تجارة الغاز الطبيعي المسال، ما سهل نقل الغاز الطبيعي عبر مسافات طويلة، حيث ينعدم وجود خطوط الأنابيب، كما أصبح أقل تكلفة بسبب تراجع تكاليف النقل. وبمجرد أن يتم نقل الغاز الطبيعي المسال يعاد تحويله إلى غاز ويوزع كغاز أنابيب طبيعي. وقد أحدث هذا تغييراً في السوق برمته، فقد أدى إلى تخفيض الحواجز بين أسواق آسيا وأوروبا وأمريكا الشمالية التي جرت العادة على أن تكون أسواق مقسمة[11].

– ظهور بلدان منتجة جديدة على غرار إسرائيل التي اكتشفت في شرق المتوسط احتياطياً من الغاز يزيد 7 مرات على احتياطي حقل حاسي الرمل بالجزائر[12] ما أدى إلى زيادة العرض العالمي وتقليص حصة منتجي الغاز التقليديين في السوق.

– الانفصام المتزايد في الرابطة بين إنتاج النفط والغاز في الولايات المتحدة الأمريكية ومن ثم أسعارهما. وذلك بعد أن كانت أسعارها في السابق مرتبطة بشدة حيث تمضي في الاتجاه نفسه. ففي السابق كان الغاز يباع بعقود متداولة طويلة الأجل وبأسعار ترتبط مباشرة بسعر النفط، فكان هناك ارتباط بين سعري النفط والغاز، ولكن هذه الرابطة انفصمت لاحقاً بسبب ثورة الغاز الصخري في أمريكا، نتيجة زيادة المعروض وانخفاض الأسعار وتحرير الأسواق من القيود التنظيمية، وهو ما أدى إلى نشوء سوق فورية كبيرة للغاز (شراء وبيع الغاز وتسليمه على أساس فوري) فرضت ضغوطاً على السوق الغازية التقليدية التي تتحدد فيها الأسعار على أساس مؤشر النفط.

– الاتفاق السياسي الذي حصل في 31 آذار/مارس 2015 بين الدول الكبرى وإيران حول برنامجها النووي سيؤدي في المستقبل إلى إلغاء الحصار على إيران التي قدرت نسبة احتياطاتها من الغاز الطبيعي عام 2013 ما مقداره 18.2 بالمئة من احتياطيات الغاز العالمي المكتشف[13].

الجدول رقم (5)

مواقف الدول الأوروبية اتجاه سياسة

التنقيب استغلال الغاز الصخري

2 –

تداعيات التحولات الكبرى في أسواق الغاز العالمية

على تجارة تصدير الغاز الجزائري

تعتبر الجزائر من كبرى البلدان الموردة للغاز في العالم ولا سيَّما للأسواق الأوروبية، كما تتعامل بالعقود الطويلة الأجل المربوطة بأسعار النفط. ومما لا شك فيه أن الاضطرابات التي تعرفها أسواق الغاز العالمية ستكون لها تداعياتها على أسعار الغاز الجزائري والطلب عليه. وقد برز ذلك بشكل واضح عقب الأزمة المالية العالمية 2008 – 2009 التي نجم عنها انخفاض حاد في صادرات الجزائر من المحروقات، بسبب انكماش الاقتصاد العالمي والانخفاض الكبير في الطلب وأسعار البترول والغاز، حيث قدر انخفاض سعر البترول عام 2009 بنسبة 37.73 بالمئة، وهو ما يعادل 4.4 مليار مقارنة بسنة 2008 (كما يبين الجدول الرقم (6)).

الجدول الرقم (6)

تطور بعض المؤشرات المتعلقة بقطاع المحروقات في الجزائر (2007 – 2014)

| السنوات | صادرات المحروقات (مليار دولار) | نسبة الجباية البترولية إلى إجمالي إيرادات الميزانية | نسبة المحروقات إلى الناتج المحلي الإجمالي |

| 2007 | 59.6 | 75.8 | 45.29 |

| 2008 | 77.2 | 78.8 | 46.58 |

| 2009 | 44.4 | 65.6 | 34.18 |

| 2010 | 56.1 | 66.3 | 36.21 |

| 2011 | 71.42 | 62.24(*) | 38.54 |

| 2012 | 69.8 | 65.26(*) | 36.69 |

| 2013 | 63.75 | 62.24(*) | 31.89 |

| 2014 | 58.8 | 61.56(*) | 30.21 |

المصدر: بيانات صندوق النقد الدولي والديوان الوطني للإحصاء ONS

وعليه فقد انخفضت عائدات الجزائر من تصدير المحروقات، وبالتالي تقلصت مساهمة الجباية البترولية في الميزانية العامة للدولة وفي الناتج المحلي الإجمالي. وبحسب صندوق النقد الدولي فإنه، وعلى الرغم من دور الدولة المهيمن على الاقتصاد يستحوذ الإنفاق الحكومي على ثلثي إجمالي الناتج المحلي من خارج المحروقات، إضافة إلى الجهود التي بذلتها الحكومة في العشرية الأخيرة لتحسين البنية التحتية من خلال برامج الاستثمارات العمومية والتوسع في إتاحة الخدمات (السكن، المياه، الطاقة، الصحة…) وزيادة فرص حصول المؤسسات الصغيرة والمتوسطة على القروض…، إلا أن صادرات الجزائر تبقى الأقل تنوعاً في العالم مقارنة بغيرها من البلدان المنتجة للنفط[14]. يضاف إلى ذلك أن مصادر النمو الاقتصادي بالأساس هي ناتجة من استخراج وتسويق المحروقات كنتيجة لارتفاع أسعار النفط، إضافة إلى البرامج الهائلة للاستثمارات العامة التي أطلقتها الدولة منذ عام 2001 وكان الهدف منها هو الاستجابة للحاجات الملحة من الهياكل القاعدية والخدمات الاجتماعية[15]، ولا سيَّما منذ عام 2009. وقد أدى تراجع أسعار النفط في نهاية سنة 2014 إلى تراجع صادرات محروقات الجزائر من 63.75 مليار دولار في سنة 2013 إلى 58.5 مليار دولار سنة 2014، وهو ما أدى إلى تخوف من انهيار تماسك الجبهة الاجتماعية نتيجة ارتكاز الاقتصاد الجزائري على عائدات صادرات المحروقات التي يندرج تطورها في الجدول الرقم (6).

بالنسبة إلى إنتاج الغاز في الجزائر فقد شهد تراجعاً في الإنتاج منذ عام 2009 وبلغ أقصاه عام 2010 بمعدل تراجع 4.7 بالمئة كما سجل انخفاضاً مستمراً بنسب مختلفة إلى غاية 2014 التي سجلت مقارنة بسنة 2013 أعلى انخفاض خلال الفترة الممتدة بين سنة 2000 وسنة 2014 كما يوضحه الجدول الرقم (7).

ووفقاً للمجلة الإحصائية الصادرة عن الشركة النفطية «برتيش بتروليوم» (BP Statistical Review) عام 2014 فإن إنتاج الغاز في الجزائر قد عرف انخفاضاً محسوساً في السنوات الأخيرة. وقد سُجل عام 2012 انخفاض إنتاج الغاز بـ 4 بالمئة مقارنة بسنة 2011، ليواصل مسار الانخفاض عام 2013 حيث انخفض الإنتاج بمعدل 10 بالمئة عن سابقه[16].

الجدول رقم (7)

التغيرات السنوية في إنتاج الغاز

الجزائري للفترة (2000-2014)

ويرجع سبب هذا الانخفاض إلى تراجع صادرات الغاز عبر الأنابيب الموجهة لإيطاليا عقب انهيار الطلب على الغاز الصناعي في أوروبا بسبب تداعيات الأزمة المالية[17]. وهو ما انعكس تراجعاً في مداخيل الجزائر من المحروقات حيث بلغت 58.8 مليار دولار عام 2014 بعدما كانت 63.75 مليار دولار عام 2013. وللتعرف أكثر إلى التغيرات الحاصلة في إنتاج كلا النوعين من صادرات الغاز الجزائري نعرض الجدول الرقم (8).

الجدول الرقم (8)

التغيرات السنوية في إنتاج الغاز المصدر

عبر الأنابيب والغاز الطبيعي المسال

في الجزائر (2000-2013)

الوحدة بالنسبة المئوية

– يلاحظ من معطيات الجدول تذبذب تطور إنتاج كل من غاز الأنابيب والغاز المسال، كما أن تأثير الأزمة المالية العالمية على تجارة الغاز في الجزائر بنوعيه كان واضحاً للغاية حيث شهد الإنتاج تراجعات مستمرة عقب العام 2008. بالإضافة إلى تداعيات هذه الأزمة، فقد توقفت صادرات الجزائر من الغاز المسال إلى كل من بلجيكا والولايات المتحدة والتي كانت تمثل 10 بالمئة من صادرات الغاز عام 2005[18].

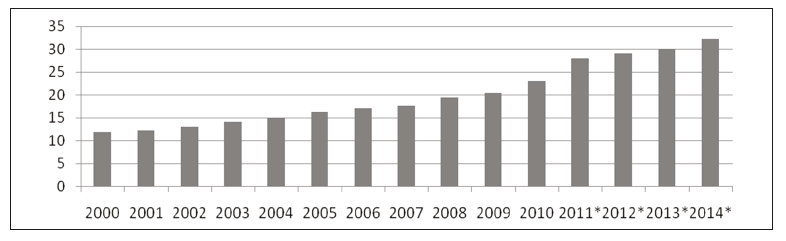

وبشكل عام فقد شهدت صادرات الجزائر من الغاز خلال العشرية السابقة انخفاضاً تدريجياً بسبب انخفاض الإنتاج الإجمالي من جهة، ومن جهة أخرى تزايد الاستهلاك المحلي على هذه المادة الحيوية مثلما يوضحه الشكل الرقم (5).

يلاحظ من الشكل الرقم (5) تضاعف حجم الاستهلاك المحلي من الغاز الطبيعي خلال عشرية من الزمن، كما أنه من المرجح أن يستمر على هذه الوتيرة مستقبـلاً، حيث صرح المدير التنفيذي لشركة النفط والغاز الجزائرية «سوناطراك» بأن الاستهلاك المحلي للغاز في الجزائر سيصل إلى 35 مليار م3 في نهاية سنة 2015 ليقفز مستقبلاً إلى 50 مليار م3 بحلول سنة 2025[19] ولو أن جزءاً من هذا الزيادة في الاستهلاك قد يعزى إلى كون الغاز الطبيعي يشكل 98 بالمئة من مصادر توليد الطاقة في الجزائر[20].

يضاف إلى ذلك الاستغلال التبذيري والهدر المتنامي لهذه المادة ولا سيَّما في ظل انخفاض أسعارها نتيجة دعم الدولة لها. فأسعار المنتجات النفطية المحلية (الديزل – غازلين – الغاز البترولي المسال) وكذا أسعار الغاز الطبيعي منخفضة جداً في الجزائر مقارنة بدول المنطقة والعالم حيث تأتي في المرتبة الثانية (للغاز) بعد ليبيا. كما أن أسعار التجزئة لم تتغير منذ 2005 وهي تحت مستوى التكاليف التشغيلية. وقد بلغت تكلفة دعم المحروقات عام 2012 في الجزائر بحسب صندوق النقد الدولي[21] ما مقداره 22.2 مليار دولار أمريكي أو ما يعادل 10.7 بالمئة من الناتج المحلي الإجمالي.

الشكل الرقم (5)

تطور الاستهلاك المحلّي للغاز في الجزائر (2000 – 2014)

الوحدة: مليار م3

المصدر: صندوق النقد الدولي.

وبالإضافة إلى العوامل المذكورة سابقاً حول انخفاض صادرات الغاز الجزائري، فقد شكل إلغاء المشاريع والهياكل القاعدية الجديدة في مجال الغاز عامـلاً إضافياً. ويعود ذلك بالأساس إلى بطء الحكومة في منح الموافقة على هذه المشاريع، وكذا صعوبة استقطاب الشركاء الأجانب ولا سيَّما بعد الأحداث الأمنية التي عرفتها محطة إنتاج الغاز في عين أميناس بتاريخ 16 كانون الثاني/يناير 2013، والتي أدت إلى توقف جزئي وتراجع في إنتاج الغاز بالمحطة[22].

وبناء على التحليل السابق يتضح حجم التحديات التي تواجه إنتاج الغاز في الجزائر وتصديره ولا سيَّما في ظل التحولات التي تعرفها أسواق الغاز العالمية من جهة وتداعيات الانخفاض الحاصل مؤخراً في أسعار النفط التي سقطت سقوطاً حراً من جهة أخرى، وهو ما يعكس درجة انكشاف الاقتصاد الجزائري أمام الصدمات الخارجية التي تصيب أسواق النفط والغاز وتداعياتها السلبية على الاقتصاد الكلي.

ثالثاً: مستقبل الغاز الجزائري

بعد تغير الأنماط السائدة في أسواق الغاز العالمية

بذلت الجزائر في السنوات الأخيرة جهوداً معتبرة سعياً إلى إقناع كبار مورِّدي الغاز بضرورة إقامة «منظمة للدول المصدرة للغاز» من أجل ضبط المعروض العالمي من هذه المادة الحيوية، بما ينعكس على ضمان استقرار أسعارها والتحكم أفضل فيها. ولعل سعي الجزائر في هذا الاتجاه يعكس حجم التحديات والصعوبات التي تواجهها تجارة الغاز، ومن ثم وجوب اتخاذ التدابير اللازمة من خلال وضع استراتيجيات مناسبة للتعامل مع الضغوط التي أفرزتها التحولات في سوق الغاز العالمية.

1 – أهم التحديات التي تواجه تجارة الغاز في الجزائر مستقبـلاً

يمكن تلخيص أهم هذه التحديات في ما يأتي:

– رغم أن تعاقدات الجزائر مع إيطاليا وإسبانيا لتزويدها بالغاز عبر خطوط الأنابيب قد يضمن أسواقاً مستقرة للتصدير، إلا أن استمرار هذا الوضع مرهون بالأداء الاقتصادي للبلدين مستقبـلاً، فكما هو معلوم يعاني هذان البلدان منذ مدة مشاكل اقتصادية داخلية ولا سيَّما إثر تباطؤ معدلات النمو الاقتصادي فيها[23]، وقد أدى هذا إلى خسارة الجزائر أكثر من 1500 مليار سنتيم وهو ما يعادل 200 مليون دولار خلال مفاوضتها مع السلطات الإيطالية لاستكمال أنبوب خط الغاز «غالسي»؛ إلا أن المشروع حالياً مهدد بالتوقف بسب لجوء الطرف الإيطالي إلى الشركات النمسوية والروسية المنافسة، وهذا ما سيكلف الجزائر خسارة باهظة تمنع رفع نسبة صادراتها من هذه المادة إلى 85 مليار م3 في آفاق 2017، كما يشهد أيضاً مشروع ميد غار الرابط بين الجزائر وإسبانيا مشاكل بالجملة بسبب الأزمة التي تعصف بالشركات الإسبانية والأوروبية المشاركة في الصفقة والتي عرضت أسهمها للبيع[24].

– زيادة الإنتاج والمنتجين للغاز من المصادر تقليدية، وبخاصة أن التشريعات الأوروبية لتحرير سوق الغاز قد أصبحت جاهزة، ومن ثم البدء في استخراج الغاز الصخري في أوروبا، وهذا سيؤدي إلى انفصام العلاقة بين أسعار النفط والغاز في أوروبا مستقبـلاً مثلما هي الحال في أمريكا، بما يمكن أن تؤدي إلى إنشاء سوق أوروبية للغاز الصخري أو سوق فورية للغاز الطبيعي. وبالتالي سيفرض ضغوطاً على تجارة تصدير الغاز في الجزائر قد تدفعها إلى البيع بأسعار تعكس طائفة من العوامل مثل (العرض الكلي – القوانين الجديدة لتحرير سوق الغاز – الشواغل البيئية – تكلفة مصادر الطاقة الأخرى) وليس مجرد التطور الطبيعي في أسعار النفط الفورية، ما يزيد صعوبة التنبؤ بالإيرادات الممكنة من الغاز الطبيعي[25].

– انخفاض جاذبية أسعار الغاز المرتبطة بالنفط وبعقود طويلة الأجل وبخاصة في فترات ارتفاع أسعار النفط. ففي ظل التطور الذي تعرفه تجارة الغاز الطبيعي المسال في السوق الفورية وذات الأسعار المنخفضة، وتوجه السوق الأوروبية الغازية نحو التشبع بفضل تدفق كميات الغاز الروسي والقطري وغاز بحر الشمال وليبيا وقبرص وإسرائيل والغاز الصخري القادم من أمريكا الشمالية وهو ما دفع الاتحاد الأوروبي لممارسة ضغوط قوية على الجزائر وإرغامها على تخفيض سعر العقود الغازية الطويلة، وخصوصاً بعد قيام شركة غاز بروم الروسية بتوجيه كميات كبيرة من إنتاجها نحو الأسواق الحرة بموجب اتفاق برلين[26].

– بما أن الجزائر تبيع الغاز من طريق عقود طويلة الأجل مرتبطة بأسعار النفط، فإن الانهيار الحاصل حالياً في أسعار النفط والذي يرجح أن يستمر طويـلاً سيجعل الاقتصاد الجزائري عرضة لفترات طويلة من انخفاض أسعار المحروقات ومستوى الطلب.

– ضرورة التخفيض من التبعية المفرطة لاستخدام الغاز في قطاع توليد الطاقة (بنسبة 98 بالمئة). ولكون الغاز مورداً غير متجدد وناضب يبرز حجم التحديات التي تواجه الحكومة مستقبـلاً في ضمان الحفاظ على مصادر توليد الطاقة.

– تواجه الجزائر تحديات إنشاء مشاريع غازية جديدة في المستقبل القريب بغرض إعادة إنعاش إنتاج الغاز الطبيعي لتكون قادرة على مواجهة الطلب المحلي المتزايد من هذه المادة من جهة وللحفاظ على تعاقداتها الطويلة مع أوروبا من جهة أخرى. ولكن المشكل المطروح هنا هو عزوف المستثمرين الأجانب عن الاستثمار في سوق الغاز الجزائري؛ ففي جولات منح التراخيص لسنوات (2008 – 2009 – 2011) لوحظ عدم اهتمام المستثمرين الأجانب وضعف إقبالهم على صفقات المشاريع الغازية والبترولية الجديدة المعلنة من قبل الحكومة. فمثـلاً عام 2008 تم منح 4 صفقات من أصل 16 صفقة معلنة. وفي عام 2009 تم منح 3 من أصل 8 صفقات. وفي عام 2011 منحت صفقتان من أصل 10 صفقات مطروحة[27]. ولعل السبب وراء عدم الإقبال يعود بالأساس إلى غياب التحفيزات الجبائية نظراً إلى التعديل الذي حصل في قانون المحروقات عام 2006 (وللتذكير فقد تم تعديل هذا القانون عام 2005 ولأول مرة منذ صدوره عام 1986) والذي منح لسوناطراك الأغلبية في كل المشاريع الجديدة بنسبة 51 بالمئة، كما تم فرض ضريبة جديدة على أرباح شركات النفط الدولية العاملة بالجزائر. وهو ما دفع بالحكومة عام 2013 إلى إجراء تعديلات جديدة على قانون المحرقات تضمنت اتخاذ إجراءات تعاقدية وجبائية جديدة لاستقطاب المستثمرين الأجانب ولا سيَّما نحو الغاز غير التقليدي. لكن هذه التعديلات حافظت على مبدأ ملكية سوناطراك للأغلبيّة في المشاريع الجديدة. وعقب هذه التعديلات أطلقت الحكومة جولة تراخيص جديدة عام 2014 بعد توقف دام ثلاث سنوات (أي منذ 2011)[28]. ومن جهة أخرى فإن نفور الأجانب من الاستثمار في قطاع المحروقات الجزائري، قد يعود أيضاً إلى فضائح الفساد التي هزت شركة سوناطراك، بعدما تم الكشف عنها في كانون الثاني/يناير 2010، والتي تتعلق في مجملها بإبرام صفقات مخالفة للأحكام التشريعية والتنظيمية الجاري العمل بها بغرض إعطاء امتيازات غير مبررة للغير؛ الرشوة وتبديد أموال عمومية؛ وإساءة استغلال الوظيفة. وهذه الفضائح كانت بلا شك ذات أثر على السمعة الدولية لشركة سوناطراك.

2 – سبل مواجهة التحديات المفروضة على إنتاج الغاز وتصديره في الجزائر

إن كبر حجم التحديات التي تواجه قطاع المحروقات في الجزائر ولا سيَّما تداعيات انخفاض أسعار النفط مؤخراً، والضغوط التنافسية التي تشهدها تجارة الغاز عالمياً، تستدعي من صنّاع القرار التعجيل في التفكير في سبل ضمان الأمن الاقتصادي الوطني مستقبـلاً حتى لا تتكرر المآسي التي عرفها الاقتصاد الجزائري خلال فترات الصدمات النفطية المعاكسة وعلى رأسها أزمة 1986. ومن المقترحات التي يمكن تقديمها في هذا السياق ما يأتي:

– ضرورة تنويع الاقتصاد الجزائري بعيداً من هيمنة قطاع المحروقات. فرغم الجهود التي بذلتها الحكومة لتحسين البنية التحتية من خلال برامج الاستثمارات العمومية والتوسع في إتاحة الخدمات العمومية وزيادة فرص حصول المؤسسات الصغيرة والمتوسطة على القروض… لكن تبقى صادراتها الأقل تنوعاً في العالم مقارنة بغيرها من البلدان المنتجة للنفط. ومن هذا المنطلق تبرز أهمية تبني مقاربة للتنمية الاقتصادية قائمة على منطق التنمية المستدامة التي تجمع ما بين التنمية الاقتصادية والاجتماعية والبيئية، من خلال الاستغلال العقلاني والرشيد لعوائد النفط لتنمية الاقتصاد والوفاء بمتطلبات الاستدامة المحلية. بما يعكس في نهاية المطاف التوزيع الجيد والعادل للثروة البترولية بين المناطق والسكان والأجيال. ولا يتحقق ذلك إلا من خلال إيجاد أفضل البدائل والوسائل الاستثمارية لتحويل الثروة البترولية إلى ثروة رأسمالية منتجة ومتجددة على سطح الأرض تتجاوز عائداتها الإنتاجية قيمة النفط والغاز المستخرج. وفي هذا الإطار تبرز أهمية استخدام احتياطيات النقد الأجنبي المتراكمة في تنويع القاعدة الإنتاجية والتصديرية للاقتصاد الجزائري، من خلال تشجيع بعض المنتجات التي تتمتع بإمكانيات تصديرية كبيرة (كالتمور، زيت الزيتون، الفلين، الجلود…)، وكذا ضرورة الرفع من الوعاء البشري في القطاع الفلاحي وزيادة القدرات البشرية والعلمية القادرة على ضمان تحقيق الاكتفاء الذاتي، عبر استغلال عقلاني للأراضي الفلاحية، وتوفير مرافقة تقنية وكفاءة عالية للخبراء وعدد كافٍ من الفلاحين لتنميتها.

– العمل على الاستخدام الكامل للموارد والاحتياطيات الطاقوية المتاحة، ومعرفة التقنيات الجديدة في مجال استخراج وإنتاج البترول والغاز الصخري، ولا يكون ذلك إلا بالاستفادة من خبرات ومهارات الشركات الأجنبية الرائدة عبر القيام بتطوير الشراكة معها شريطة أن تكون هذه الشراكة تعاونية ومتوازنة.

– مراجعة سياسة قطاع الطاقة المبنية على مزيد من الإنتاج في جانبَي النفط والغاز والتركيز على التراكم الرأسمالي إلى جانب الاستثمار في قطاع الطاقة المتولدة عن الشمس والرياح والمياه وباطن الأرض، لأنها ببساطة طاقة نظيفة، أكثر مردودية وغير قابلة للنضوب، ولا تتيح مجالات واسعة للصفقات المشبوهة، إضافة إلى أنها طاقة تملك سوقاً واعدة للجزائر حجمها 378 مليون نسمة أي السوق الأوروبية، فضـلاً عن السوق الأفريقية؛ وقد يتجاوز حجمها المليار نسمة في آفاق العشرين سنة المقبلة.

– مراجعة سياسة دعم المنتجات النفطية والغازية لمساهمتها الكبيرة في تنامي مظاهر التبذير والإسراف والهدر في استخدام الموارد الطاقوية وتوعية الأفراد بأهمية الاستغلال العقلاني والرشيد لها بما يضمن مصالح الأجيال الحالية والمستقبلية.

– يجب الاجتهاد في البحث والتطور ليس في اتجاه ترقية استخدام التكنولوجيا فقط ولكن أيضاً في مجال إدارة إيرادات قطاع المحروقات، وبخاصة أن التثمين الحقيقي للإيرادات يتجاوز صفقات الإنتاج إلى تدني تكلفة إنتاج المتر المكعب الواحد من الغاز، وإلى الرفع من إنتاجية العاملين في القطاع، وإلى تقييم مردودية الاستثمار باستشراف الأسعار المستقبلية واتجاهات المنافسة.

خاتمة

لا يزال قطاع المحروقات يمثل بما يشمل عليه من النفط والغاز مصدر الطاقة الأهم على الإطلاق في الاقتصاد العالمي حيث يمثل حوالى الثلث من مجموع الطاقة المستهلكة على مستوى العالم لذلك ليس من المستغرب بأن الاضطرابات في أسواق النفط والغاز قد تؤثر تأثيراً ملحوظاً في النشاط الاقتصادي العالمي. والجزائر باعتبارها من كبار منتجي ومصدِّري النفط والغاز في العالم فقد تأثرت بشكل واضح بالتغيرات التي حصلت مؤخراً في أسواق الغاز العالمية ولا سيَّما انفصام العلاقة بين أسعار النفط والغاز، وكذا بروز سوق فورية للغاز الطبيعي المسال. وفي هذا السياق تواجه الجزائر تحديات صعبة، وفي طليعتها ما تعلق بالحفاظ على مكانتها السوقية في العالم مع تراجع إنتاجها من جهة، وتغطية الطلب المحلي المتزايد من عام إلى آخر من جهة أخرى. ومن هنا تبرز ضرورة قيام السلطات برسم الاستراتيجيات المناسبة لتطوير صناعة الغاز في الجزائر بالموازاة مع أولوية تنويع الاقتصاد الجزائري بعيداً من هيمنة قطاع المحروقات.

المصادر:

(*) نُشرت هذه الدراسة في مجلة بحوث اقتصادية العددان 72 و73 لخريف 2015 وشتاء 2016.

(**) عبد الحميد مرغيت: أستاذ مساعد، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، جامعة محمد الصديق بن يحيى، جيجل – الجزائر.

(***) مراد يونس: أستاذ مساعد، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، جامعة محمد الصديق بن يحيى، جيجل – الجزائر.

[1] بشير مصيطفي، الإصلاحات التي نريد: مقالات في الاقتصاد الجزائري (الجزائر: دار جسور للنشر والتوزيع، 2012)، ص 11.

[2] Abderrahmane Mebtoul, «Le Rapport alarmant du FMI de novembre 2013 sur les perspectives de l’économie algérienne,» Réflexion: Quotidien national d’information (1 décembre 2013), <http://www.reflexiondz.net/file/146662/>.

[3] بشير مصيطفي، حريق الجسد: مقالات في الاقتصاد الجزائري (الجزائر: دار جسور للنشر والتوزيع، 2011)، ص 130.

[4] «Country Analysis Brief: Algeria,» U.S. Energy Information Administration (24 July 2014), <http://www.eia.gov/countries/analysisbriefs/Algeria/algeria.pdf>.

[5] المصدر نفسه.

[6] «World Energy Outlook 2012,» International Energie Agence (AIE) (2012), p. 1, <http://www.iea.org/publications/freepublications/publication/french.pdf>.

[7] Honoré Le Leuch, «Evolution récentres de l’énergie aux états unis et leurs conséquences géostratégiques,» Géostratégique, no. 29, 4éme Trimestre (2010), p. 227, <http://www.strategicsinternational.com/29_16.pdf>.

[8] Gabriel Marty et Marc Magaud, «L’Exploitation des gaz de schiste: Entre promesses économiques et conséquences environnementales,» Bulletins Electroniques (1 juillet 2011), p. 13, <http://www.bulletins-electroniques.com/rapports/smm11_023.htm>.

[9] Gaz de schiste: Comment avancer (Paris: Institut Montaigne, 2014), p. 9, <http://www.institutmontaigne.org/res/files/orderfile/rapport%20gaz%20de%20schiste%20internet%20VF.pdf>.

[10] تقرير مركز بروكنجز للطاقة (قطر) (نيسان/أبريل 2014)، ص 3، <http://www.brookings.edu/ar/research/topics/asia-and-the-pacific>.

[11] «أسواق النفط والغاز: الصندوق يصدر دراسة تبحث تغير الأنماط السائدة في أسواق الغاز العالمية،» نشرة صندوق النقد الدولي الإلكترونية (1 شباط/فبراير 2012)، <http://www.imf.org/external/arabic/pubs/ft/survey/so/2012/int020112aa.pdf>.

[12] «مقابلة مع الاقتصادي عبد الرحمن مبتول،» موقع الشروق أونلاين (1 كانون الثاني/يناير 2014)، <http://jawahir.echoroukonline.com/articles/1780.html>.

[13] «Statistical Review of World Energy,» British Petroleum (June 2014), <http://www.bp.com/content/dam/bp/pdf/Energy-economics/statistical-review-2014/BP-statistical-review-of-world-energy-2014-full-report.pdf>.

[14] «فحص سلامة الاقتصاد: الجزائر ينبغي أن تحد من الاعتماد على النفط وتنشئ مزيداً من فرص العمل،» نشرة صندوق النقد الدولي الإلكترونية (26 كانون الثاني/يناير 2011)، <http://www.imf.org/external/arabic/pubs/ft/survey/so/2011/int012611aa.pdf>.

[15] «Revue Finances and Développement,» Fonds Monétaire International (Washington, DC) (juin 2008), p. 55.

[16] British Petroleum Statistical Review of World Energy (June 2014).

[17] Reinout De Bock et José Gijon, «Developments in Global Gas Markets: Challenges for Algeria,» International Monetary Fund, Country Report no. 11/41 (February 2011).

[18] المصد نفسه.

[19] «الجزائر ستواصل حفر النفط الصخري ولن تتوقف،» CNBC عربية (8 شباط/فبراير 2015)، <http://www.cnbcarabia.com/?p=203351>.

[20] «Country Analysis Brief: Algeria,» p. 3.

[21] «إصلاح دعم الطاقة: الدروس المستفادة والانعكاسات،» صندوق النقد الدولي (28 كانون الثاني/يناير 2013)، ص 53، <https://www.imf.org/external/arabic/np/pp/2013/012813a.pdf>.

[22] «Country Analysis Brief: Algeria,» pp. 4‑5.

[23] De Bock et Gijon, «Developments in Global Gas Markets: Challenges for Algeria,» pp. 8‑9.

[24] «مقابلة مع الاقتصادي عبد الرحمن مبتول،» الفجر، 14/2/2015، <http://al-fadjr.com/ar/index.php?news=231877%3Fprintw>.

[25] المصدر نفسه.

[26] المصدر نفسه.

[27] «Country Analysis Brief: Algeria,» p. 3.

[28] المصدر نفسه.

بدعمكم نستمر

إدعم مركز دراسات الوحدة العربية

ينتظر المركز من أصدقائه وقرائه ومحبِّيه في هذه المرحلة الوقوف إلى جانبه من خلال طلب منشوراته وتسديد ثمنها بالعملة الصعبة نقداً، أو حتى تقديم بعض التبرعات النقدية لتعزيز قدرته على الصمود والاستمرار في مسيرته العلمية والبحثية المستقلة والموضوعية والملتزمة بقضايا الأرض والإنسان في مختلف أرجاء الوطن العربي.